La descarbonización de la industria se ha convertido en uno de los grandes desafíos de la transición energética en Francia y Europa. Con cerca de 62 millones de toneladas de CO₂ equivalente emitidas anualmente por el sector industrial francés (aproximadamente el 18 % de las emisiones nacionales), la reducción de la huella de carbono de los centros de producción constituye un imperativo ambiental, normativo y económico. La Estrategia Nacional de Bajas Emisiones de Carbono (SNBC 3, por sus siglas en francés) establece objetivos ambiciosos: reducir las emisiones industriales a 45 MtCO₂eq de aquí a 2030 (es decir, un -27 % respecto a 2024) y alcanzar la neutralidad de carbono en 2050 con solo 5 MtCO₂eq residuales.

Para los corredores de energía, esta transformación profunda del panorama industrial representa una oportunidad estratégica de primer orden. Lejos de limitarse a la simple comparación de contratos de electricidad y gas, los corredores pueden ahora posicionarse como verdaderos socios de la transición energética de las empresas, acompañándolas en la elaboración y aplicación de sus estrategias de descarbonización. Esta evolución del oficio abre nuevos segmentos de mercado de alto valor añadido, con misiones de consultoría, auditoría, negociación de PPA (acuerdos de compra de energía, por sus siglas en inglés) y acceso a financiación pública.

Este artículo explora en profundidad el papel que pueden desempeñar los corredores de energía en la descarbonización industrial, las competencias que deben desarrollar, las oportunidades de negocio concretas y las palancas de acción que han de dominar para posicionarse en este mercado en plena expansión.

Tabla de contenido

El contexto de la descarbonización industrial en Francia

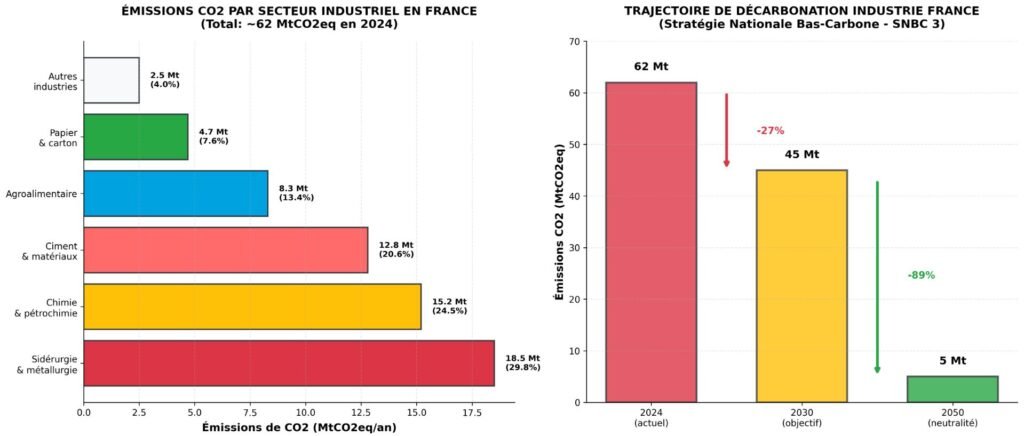

Distribución de las emisiones industriales por sector y trayectoria de descarbonización SNBC 3

Los sectores industriales más emisores

La industria francesa no es homogénea en materia de emisiones de gases de efecto invernadero. Algunos sectores concentran la mayor parte de las emisiones y constituyen, por tanto, los objetivos prioritarios de las políticas de descarbonización. La siderurgia y la metalurgia encabezan la lista con aproximadamente 18,5 MtCO₂eq al año, es decir, cerca del 30 % de las emisiones industriales totales. Estos sectores utilizan masivamente procesos de alta temperatura alimentados por combustibles fósiles (coque, gas natural) y se enfrentan a grandes retos tecnológicos para reducir su huella de carbono.

| Sector industrial | Emisiones CO₂ | Parte del total | Principales palancas de descarbonización | Madurez de las soluciones |

|---|---|---|---|---|

| Siderurgia y metalurgia | 18,5 MtCO₂eq | 30 % | Hidrógeno verde, electrificación, CCUS | 🟡 Media |

| Química y petroquímica | 15,2 MtCO₂eq | 24 % | Biomasa, electrificación, reciclaje | 🟡 Media |

| Cemento y materiales | 12,8 MtCO₂eq | 21 % | Combustibles alternativos, CCUS, clínker bajo en carbono | 🟠 Baja |

| Agroalimentación | 8,3 MtCO₂eq | 13 % | Eficiencia energética, biogás, renovables | 🟢 Elevada |

| Papel y cartón | 4,7 MtCO₂eq | 8 % | Biomasa, recuperación de calor, reciclaje | 🟢 Elevada |

| Otras industrias | 2,5 MtCO₂eq | 4 % | Eficiencia energética, electrificación | 🟢 Elevada |

La química y la petroquímica representan el segundo foco de emisiones con 15,2 MtCO₂eq, seguidas de cerca por el sector del cemento y los materiales de construcción (12,8 MtCO₂eq). Este último resulta especialmente difícil de descarbonizar debido a las emisiones de proceso (reacciones químicas durante la producción de clínker) que no pueden eliminarse solo mediante la sustitución energética.

La agroalimentación (8,3 MtCO₂eq), el papel y cartón (4,7 MtCO₂eq) y otras industrias manufactureras (2,5 MtCO₂eq) completan el panorama. Estos sectores disponen generalmente de soluciones de descarbonización más maduras y accesibles, especialmente mediante la eficiencia energética, el recurso a las energías renovables y la economía circular.

Los objetivos normativos y los plazos clave

Francia se ha dotado de un marco normativo ambicioso para acelerar la descarbonización industrial. La Estrategia Nacional de Bajas Emisiones de Carbono (SNBC 3), actualmente en proceso de revisión, establece una trayectoria clara: reducir las emisiones industriales un 27 % de aquí a 2030 respecto a 2024, y después un 89 % de aquí a 2050 para alcanzar la neutralidad de carbono. Estos objetivos se inscriben en el marco más amplio del compromiso europeo del Pacto Verde (Green Deal) y del mecanismo de ajuste en frontera por carbono (MACF, por sus siglas en inglés).

Varios plazos normativos importantes estructuran esta trayectoria para 2026 y más allá:

| Normativa | Plazo | Empresas afectadas | Obligaciones | Oportunidad para el corredor |

|---|---|---|---|---|

| Balance de GEI reglamentario | Desde 2023 (alcance 3) | >500 empleados (>250 DOM) | Balance de carbono completo cada 4 años | Auditoría, consultoría estratégica |

| Auditoría energética pymes | Octubre de 2026 | Pymes >2,7 GWh/año | Auditoría obligatoria cada 4 años | Auditoría, plan de acciones |

| CSRD (informes ESG) | 2025–2028 (progresivo) | >250 empleados o >50 M€ facturación | Informes extrafinancieros detallados | Recopilación de datos, elaboración de informes |

| Decreto terciario | 2030, 2040, 2050 | Edificios terciarios >1000 m² | -40 %, -50 %, -60 % de consumo energético | Eficiencia energética, energías renovables |

| RCCDE-UE (ETS) | Endurecimiento continuo | Instalaciones industriales >20 MW | Derechos de CO₂ de pago decrecientes | Estrategia baja en carbono |

El balance de GEI reglamentario, reforzado en 2023 con la obligación de incluir el alcance 3 (emisiones indirectas), afecta a todas las empresas de más de 500 empleados (250 en los departamentos de ultramar). Esta obligación genera una importante demanda de prestaciones de auditoría de carbono y consultoría en estrategia de reducción.

La auditoría energética obligatoria para las pymes que consuman más de 2,7 GWh al año, prevista para octubre de 2026, representa una gran oportunidad para los corredores. Decenas de miles de empresas deberán realizar esta auditoría cada cuatro años, lo que crea un mercado recurrente de consultoría y acompañamiento.

La directiva CSRD (Corporate Sustainability Reporting Directive), que impone informes extrafinancieros detallados a las grandes empresas, entra en vigor progresivamente entre 2025 y 2028. Los corredores pueden acompañar a sus clientes en la recopilación de los datos energéticos y de carbono necesarios para estos informes.

Las ayudas y la financiación disponibles

Para apoyar las inversiones de descarbonización, el Estado francés moviliza medios financieros considerables. El plan Francia 2030 dedica 4500 millones de euros a la descarbonización de la industria, repartidos en varios dispositivos complementarios.

La convocatoria de proyectos DECARB IND, relanzada en diciembre de 2024, tiene por objetivo apoyar proyectos de descarbonización que permitan reducir las emisiones en al menos 1000 toneladas de CO₂ al año. Este dispositivo financia hasta el 40 % de las inversiones (incluso el 60 % para las pymes) en proyectos de electrificación, sustitución energética, eficiencia energética o innovación tecnológica.

| Dispositivo de financiación | Importe | Beneficiarios | Proyectos subvencionables | Tasa de ayuda |

|---|---|---|---|---|

| DECARB IND (Francia 2030) | 2000 M€ | Instalaciones industriales RCCDE | >1000 tCO₂/año de reducción | 40–60 % de la inversión |

| CEE Descarbonización | Variable | Todos los sectores | Eficiencia energética, renovables | Según operación |

| Fondo de Calor (ADEME) | 520 M€/año | Industria, terciario, redes | Biomasa, geotermia, solar térmica | 30–60 % de la inversión |

| Ayudas regionales | Variable | Pymes / ETI | Auditorías, estudios, inversiones | 20–50 % |

| Préstamos BPI | Variable | Pymes / ETI | Transición energética | Préstamo bonificado |

Los Certificados de Ahorro de Energía (CEE) constituyen también una palanca de financiación importante, especialmente desde el período 7 (2026-2030), que refuerza las exigencias y amplía el perímetro de las operaciones subvencionables. Los corredores que dominen los mecanismos de los CEE pueden generar un valor significativo para sus clientes industriales.

El Fondo de Calor, gestionado por la ADEME con una dotación de 520 millones de euros al año, financia los proyectos de producción de calor renovable (biomasa, geotermia, solar térmica, recuperación de calor residual). Este dispositivo resulta especialmente adecuado para las industrias consumidoras de calor de proceso.

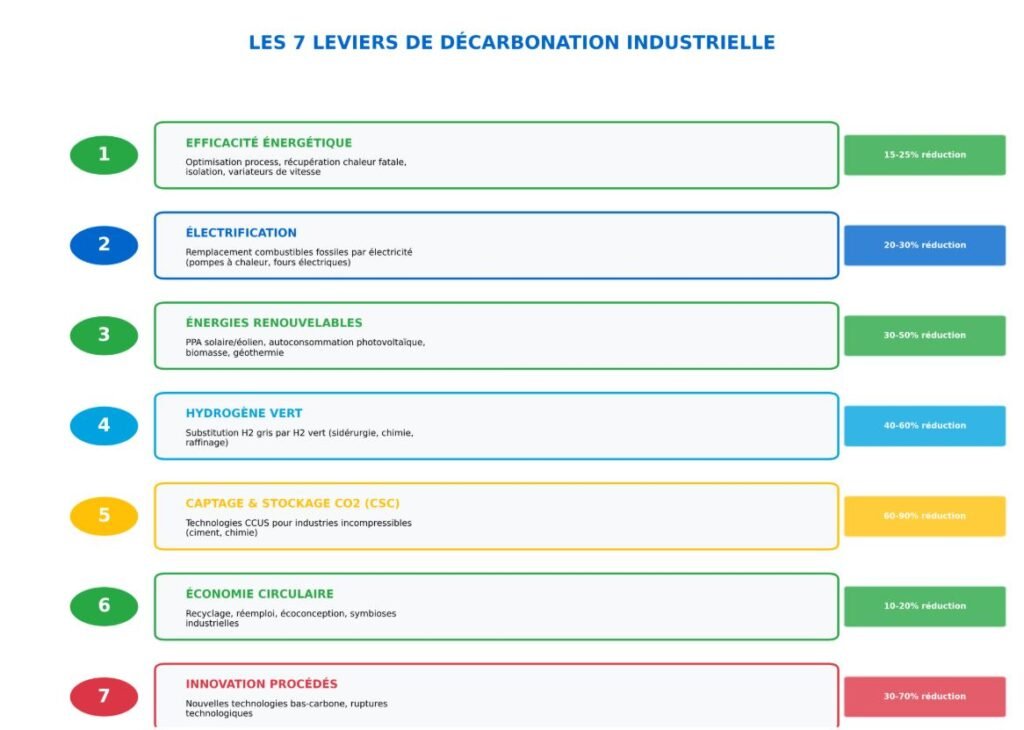

Las palancas de descarbonización industrial que dominar

Las siete palancas principales de descarbonización industrial y su potencial de reducción

Para acompañar eficazmente a sus clientes industriales, los corredores de energía deben dominar el conjunto de palancas de descarbonización disponibles. Estas palancas se combinan generalmente en un enfoque global y progresivo, adaptado a las especificidades de cada instalación industrial.

1. Eficiencia energética: la palanca prioritaria

La eficiencia energética constituye sistemáticamente la primera palanca que activar en cualquier estrategia de descarbonización. Se trata de optimizar los procesos industriales para reducir el consumo de energía con una producción igual. Esta palanca presenta la ventaja de ser generalmente rentable a corto plazo (retorno de la inversión de 2 a 5 años) al tiempo que reduce simultáneamente los costes energéticos y las emisiones de CO₂.

Las principales acciones de eficiencia energética incluyen la optimización de procesos (ajustes, automatización, control inteligente), la recuperación de calor residual (valorización del calor perdido para precalentar fluidos o alimentar una red de calor), el aislamiento térmico de equipos y edificios, la instalación de variadores de velocidad en los motores eléctricos, y la sustitución de equipos obsoletos por tecnologías más eficientes.

El potencial de reducción de las emisiones mediante la eficiencia energética se estima entre el 15 % y el 25 % según los sectores y el estado inicial de las instalaciones. Para los corredores, esta palanca representa una puerta de entrada ideal hacia el acompañamiento en descarbonización, porque genera ahorros inmediatos que financian en parte las inversiones ulteriores.

2. Electrificación de los usos térmicos

La electrificación consiste en sustituir los equipos que funcionan con combustibles fósiles (gas, gasóleo, carbón) por equipos eléctricos, siempre que la electricidad esté descarbonizada. En Francia, con un mix eléctrico de bajo contenido de carbono (aproximadamente 50 gCO₂/kWh gracias a la energía nuclear y a las renovables), la electrificación constituye una potente palanca de descarbonización.

Las aplicaciones industriales de la electrificación incluyen las bombas de calor industriales para la producción de calor hasta 150 °C, los hornos eléctricos en sustitución de hornos de gas (vidriería, metalurgia), las calderas eléctricas para la producción de vapor, y los procesos electroquímicos en sustitución de procesos térmicos.

El potencial de reducción de las emisiones mediante electrificación varía entre el 20 % y el 30 % según los usos. Sin embargo, esta palanca requiere a menudo inversiones importantes y puede provocar un aumento de la factura energética si la electricidad no se adquiere en condiciones competitivas. Aquí es donde el corredor desempeña un papel crucial al negociar contratos de electricidad adaptados (horas valle, interrumpibilidad, PPA).

3. Energías renovables y PPA

Instalación de energías renovables en una instalación industrial

El recurso a las energías renovables permite descarbonizar el aprovisionamiento energético sin modificar necesariamente los procesos industriales. Varias opciones se ofrecen a los industriales, con modelos económicos y niveles de complejidad variables.

El autoconsumo fotovoltaico consiste en instalar paneles solares en los tejados o aparcamientos de la instalación industrial para producir una parte de la electricidad consumida. Esta solución presenta la ventaja de la sencillez y la rentabilidad (retorno de la inversión de 7 a 12 años), pero está limitada por la superficie disponible y la intermitencia de la producción.

Los acuerdos de compra de energía (PPA) representan una solución más estructurante. Se trata de contratos de compra directa de electricidad renovable a un productor (parque eólico o solar), generalmente con una duración de 10 a 25 años. Los PPA permiten asegurar el precio de la electricidad a largo plazo al tiempo que garantizan su origen renovable mediante garantías de origen. El mercado francés de los PPA registra un fuerte crecimiento, pasando de 2,2 GW entre 2019 y 2023 a una proyección de más de 10 GW de aquí a 2030.

Los contratos de electricidad verde con garantías de origen (GO) constituyen una alternativa más simple a los PPA. El proveedor se compromete a inyectar en la red una cantidad de electricidad renovable equivalente al consumo del cliente, certificada mediante garantías de origen. Esta solución no asegura el precio pero permite reducir rápidamente las emisiones del mix energético.

Por último, la biomasa (madera, residuos agrícolas, biogás) puede sustituir a los combustibles fósiles para la producción de calor industrial. El Fondo de Calor financia hasta el 60 % de estas instalaciones.

El potencial de reducción de las emisiones mediante las energías renovables varía entre el 30 % y el 50 % según la intensidad energética de la instalación y el mix energético inicial.

4. Hidrógeno verde para las industrias pesadas

El hidrógeno verde (producido por electrólisis del agua con electricidad renovable) está llamado a desempeñar un papel importante en la descarbonización de las industrias pesadas, especialmente aquellas que no pueden electrificarse directamente. La siderurgia puede sustituir el coque y el gas natural por hidrógeno en los procesos de reducción del mineral de hierro. La química ya utiliza masivamente hidrógeno (actualmente gris, producido a partir de gas natural) para la producción de amoníaco, metanol y refino. El refino del petróleo también consume grandes cantidades de hidrógeno.

El principal freno al despliegue del hidrógeno verde sigue siendo su coste elevado (entre 3 y 5 veces superior al del hidrógeno gris actualmente) y la necesidad de desarrollar infraestructuras de producción y distribución. Sin embargo, las ayudas públicas (Francia 2030 moviliza 1900 millones de euros para el hidrógeno) y la reducción progresiva de los costes de producción hacen que esta solución sea cada vez más competitiva.

El potencial de reducción de las emisiones mediante el hidrógeno verde puede alcanzar entre el 40 % y el 60 % para las industrias muy consumidoras de hidrógeno o de procesos de alta temperatura.

5. Captura y almacenamiento de CO₂ (CCUS)

Para algunas industrias cuyas emisiones de CO₂ son intrínsecas al proceso de fabricación (cementeras, vidrierías, química), la captura, utilización y almacenamiento de CO₂ (CCUS, por sus siglas en inglés) representa una solución ineludible para alcanzar la neutralidad de carbono.

El principio consiste en captar el CO₂ a la salida de la chimenea, purificarlo, y después almacenarlo en formaciones geológicas profundas (acuíferos salinos, antiguos yacimientos de gas), o bien valorizarlo como materia prima para la producción de carburantes sintéticos, materiales de construcción o productos químicos.

Varios proyectos piloto están en curso en Francia, especialmente en los Altos de Francia y en Normandía. El potencial de reducción de las emisiones mediante CCUS puede alcanzar entre el 60 % y el 90 % para las industrias concernidas, pero el coste sigue siendo elevado (entre 80 y 150 €/tonelada de CO₂ capturado) y la tecnología aún no está madura a escala industrial.

6. Economía circular y optimización de las materias

La economía circular tiene por objetivo reducir las emisiones aguas arriba y aguas abajo del proceso industrial, optimizando la utilización de materias primas, favoreciendo el reciclaje y la reutilización, y desarrollando simbiosis industriales (utilización de los residuos de una industria como materia prima para otra).

En la siderurgia, la utilización de chatarras recicladas en hornos eléctricos (en lugar del mineral de hierro en altos hornos) permite dividir por cuatro las emisiones de CO₂. En el cemento, la reducción de la tasa de clínker (componente más emisor) mediante la adición de materiales de sustitución (escoria de altos hornos, cenizas volantes) reduce significativamente la huella de carbono.

El potencial de reducción de las emisiones mediante la economía circular varía entre el 10 % y el 20 % según los sectores, pero esta palanca presenta la ventaja de reducir también la dependencia de las materias primas y los costes de aprovisionamiento.

7. Innovación y rupturas tecnológicas

Por último, la innovación tecnológica abre el camino a rupturas en los procesos industriales. Surgen nuevas tecnologías, como el acero bajo en carbono producido por reducción directa del mineral con hidrógeno, el cemento geopolimérico que no requiere cocción a alta temperatura, o los procesos electroquímicos para la producción de productos químicos.

Estas innovaciones aún están en fase de I+D o de demostración industrial, pero se benefician de importantes financiaciones públicas (Francia 2030, programas europeos Horizonte Europa) y podrían transformar radicalmente algunos sectores de aquí a 2030-2040.

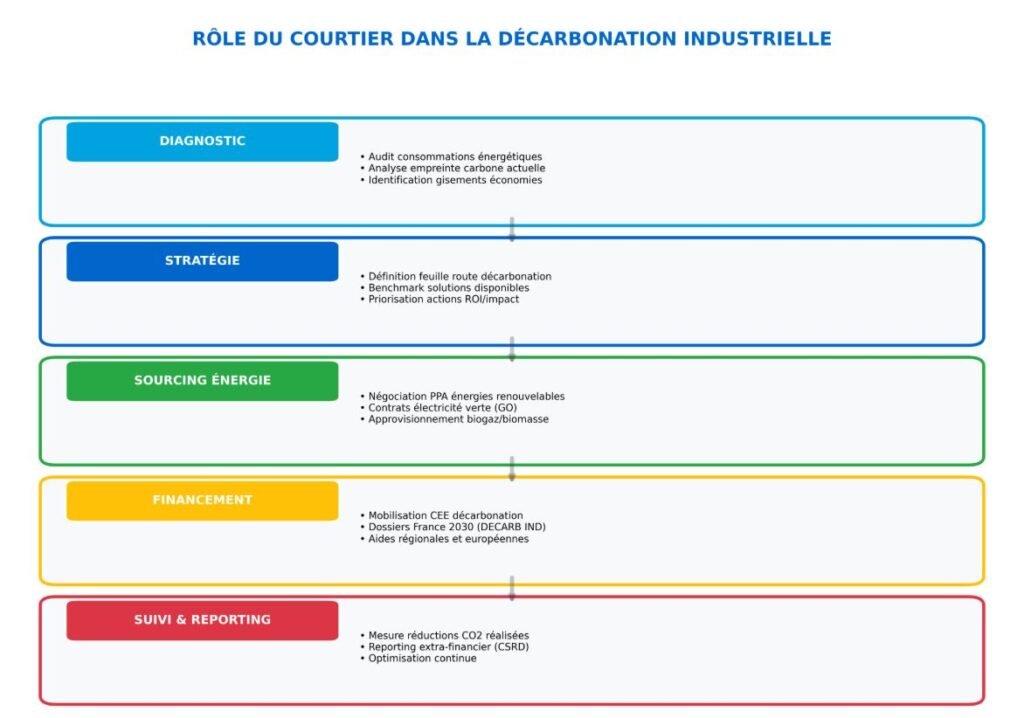

El papel estratégico del corredor de energía en la descarbonización

Las cinco fases de intervención del corredor en el acompañamiento de la descarbonización

Los corredores de energía disponen de ventajas únicas para acompañar a los industriales en su transición baja en carbono. Su conocimiento profundo del mercado de la energía, su red de socios (proveedores, productores de renovables, oficinas de estudios) y su proximidad con los responsables de toma de decisiones de las empresas clientes les permiten desempeñar un papel de director de orquesta de la descarbonización.

Fase 1: Diagnóstico energético y de carbono

La primera etapa del acompañamiento consiste en realizar un diagnóstico energético y de carbono de la instalación industrial. Esta misión va más allá del simple análisis de las facturas de energía para integrar una visión global de los flujos energéticos y de las emisiones de gases de efecto invernadero.

El corredor analiza los consumos energéticos por uso (procesos, servicios auxiliares, edificios), identifica las partidas más intensivas en energía, evalúa los rendimientos energéticos de los equipos y compara los consumos con las referencias sectoriales. Este análisis permite cuantificar los potenciales de ahorro de energía e identificar las acciones prioritarias.

En paralelo, el corredor puede realizar o coordinar un balance de carbono (alcances 1, 2 y eventualmente 3) para cuantificar con precisión las emisiones de CO₂ de la instalación. Esta etapa resulta indispensable para definir una trayectoria de descarbonización creíble y medir los progresos realizados.

| Resultados de la fase de diagnóstico | Contenido | Valor para el cliente | Honorarios indicativos |

|---|---|---|---|

| Auditoría energética reglamentaria | Análisis de consumos, recomendaciones, plan de acciones | Conformidad reglamentaria pyme | 3000–8000 € |

| Balance de carbono completo | Cuantificación de emisiones alcances 1, 2, 3 | Base de la estrategia de descarbonización | 5000–15 000 € |

| Estudio de potencial renovable | Viabilidad fotovoltaica, biomasa, geotermia | Identificación de soluciones | 2000–6000 € |

| Diagnóstico global de descarbonización | Auditoría + balance + hoja de ruta | Visión estratégica completa | 10 000–25 000 € |

Estas misiones de diagnóstico constituyen una puerta de entrada hacia prestaciones de consultoría y acompañamiento de mayor valor añadido. Permiten también al corredor reforzar su legitimidad ante el cliente al demostrar su experiencia técnica.

Fase 2: Elaboración de la estrategia de descarbonización

Sobre la base del diagnóstico, el corredor acompaña al industrial en la definición de su hoja de ruta de descarbonización. Esta fase estratégica consiste en identificar las palancas de acción pertinentes, priorizarlas en función de su impacto en el carbono, su rentabilidad económica y su viabilidad técnica, y construir un plan de acciones plurianual coherente.

El corredor realiza una comparativa de las soluciones disponibles (tecnologías, proveedores, experiencias), evalúa los costes de inversión y los ahorros generados, calcula los tiempos de retorno de la inversión, y modela diferentes escenarios de descarbonización (conservador, ambicioso, ruptura).

Esta fase integra también una dimensión de vigilancia normativa para anticipar las evoluciones futuras (endurecimiento del RCCDE-UE, nuevas obligaciones de informes, evoluciones de las ayudas) y adaptar la estrategia en consecuencia.

El resultado clave de esta fase es la hoja de ruta de descarbonización, documento estratégico que fija los objetivos de reducción de las emisiones a corto, medio y largo plazo, detalla las acciones que aplicar, estima las inversiones necesarias e identifica las fuentes de financiación movilizables.

Fase 3: Búsqueda de aprovisionamiento energético bajo en carbono

Una vez definida la estrategia, el corredor pone en práctica su experiencia histórica en negociación de contratos energéticos, pero con una dimensión de descarbonización reforzada. Ya no se trata solo de encontrar el contrato más barato, sino el contrato que optimice simultáneamente el coste y la huella de carbono.

Para la electricidad, el corredor puede negociar PPA con productores de energías renovables. Estos contratos complejos requieren una experiencia específica en estructuración financiera, en gestión de riesgos (volumen, precio, perfil de producción) y en negociación. El corredor desempeña un papel de intermediario entre el industrial y el productor, identificando los proyectos renovables adaptados, negociando las condiciones comerciales y asegurando los aspectos jurídicos y financieros.

Alternativamente, el corredor puede proponer contratos de electricidad verde con garantías de origen, solución más simple pero menos estructurante. Vela por la calidad de las garantías de origen (origen geográfico, mix renovable, adicionalidad) para garantizar la credibilidad de la estrategia de descarbonización del cliente.

Para el gas, el corredor puede buscar biometano (gas renovable producido por metanización) o gas natural con compensación de carbono. Para el calor, puede identificar proveedores de biomasa (pellets de madera, astillas forestales) u oportunidades de conexión a una red de calor alimentada por energías renovables.

| Tipo de contrato | Duración típica | Complejidad | Reducción CO₂ | Comisión del corredor |

|---|---|---|---|---|

| PPA electricidad | 10–25 años | 🔴 Elevada | 80–100 % (electricidad) | 1–3 % del valor del contrato |

| Electricidad verde GO | 1–3 años | 🟢 Baja | 80–100 % (electricidad) | Comisión estándar |

| Biometano | 1–5 años | 🟡 Media | 80–90 % (gas) | Comisión estándar |

| Biomasa | 1–3 años | 🟡 Media | 90–95 % (calor) | Comisión u honorarios |

La negociación de PPA representa una oportunidad de muy alto valor añadido para los corredores, con comisiones que pueden alcanzar del 1 % al 3 % del valor total del contrato durante su vigencia. Para un PPA de 10 MW durante 15 años, esto representa varios cientos de miles de euros de remuneración.

Fase 4: Movilización de la financiación

La aplicación de las acciones de descarbonización requiere a menudo inversiones importantes. El corredor desempeña un papel clave en la identificación y movilización de la financiación pública disponible, un ámbito complejo donde los industriales carecen a menudo de experiencia.

El corredor acompaña a sus clientes en el montaje de expedientes de solicitud de ayudas, especialmente para los dispositivos Francia 2030 (DECARB IND), el Fondo de Calor, las ayudas regionales o los programas europeos. Esta misión requiere un buen conocimiento de los criterios de subvencionabilidad, los formatos de expediente y los procesos de tramitación.

Para los Certificados de Ahorro de Energía (CEE), el corredor valoriza las operaciones de eficiencia energética o de sustitución energética realizadas por su cliente al declararlas ante los obligados (proveedores de energía). Los CEE pueden financiar hasta el 30 % del coste de algunas operaciones, constituyendo una palanca de financiación nada desdeñable.

El corredor también puede orientar a sus clientes hacia préstamos bonificados (Bpifrance, bancos regionales) o mecanismos de financiación por terceros (sociedades de servicios energéticos, fondos de inversión especializados) para los proyectos que requieran capitales importantes.

Esta fase de movilización de la financiación genera un valor percibido muy elevado por los clientes, porque reduce significativamente el importe que queda a su cargo de las inversiones de descarbonización. Los corredores pueden facturar esta prestación en forma de honorarios por éxito (porcentaje de la ayuda obtenida) o de honorarios a tanto alzado según la complejidad del expediente.

Fase 5: Seguimiento, medición e informes

La descarbonización no es un proyecto puntual sino un proceso continuo que requiere un seguimiento regular de los rendimientos y una optimización permanente. El corredor acompaña a sus clientes en la medición de las reducciones de emisiones realizadas, el seguimiento de los indicadores de rendimiento energético y los informes hacia las partes interesadas (dirección, accionistas, clientes, autoridades).

Esta misión de seguimiento incluye la implantación de cuadros de mando energéticos y de carbono, el análisis de las desviaciones entre objetivos y realizaciones, la identificación de acciones correctivas y la dinamización de comités de dirección periódicos con los equipos del cliente.

Con la entrada en vigor de la directiva CSRD, las grandes empresas deben publicar un informe extrafinanciero detallado que incluya sus emisiones de CO₂ y su estrategia de descarbonización. El corredor puede acompañar a sus clientes en la recopilación de los datos energéticos, el cálculo de las emisiones y la redacción de las secciones energía/clima del informe de sostenibilidad.

Esta misión de seguimiento genera ingresos recurrentes para el corredor, en forma de suscripción anual o de prestaciones regulares, y refuerza la fidelización del cliente al mantener un contacto permanente.

Oportunidades de negocio y modelos de remuneración

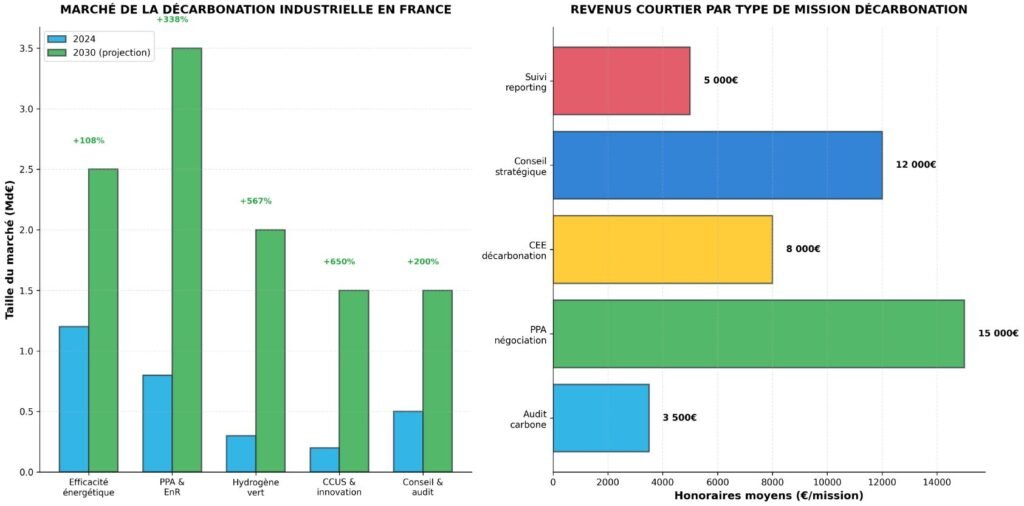

Mercado de la descarbonización e ingresos por tipo de misión para los corredores

El mercado de la descarbonización industrial representa una oportunidad de crecimiento importante para los corredores de energía. Según las estimaciones, el mercado francés de la descarbonización debería pasar de 3000 millones de euros en 2024 a más de 11 000 millones de euros en 2030, es decir, un crecimiento anual medio de más del 20 %.

Segmentación del mercado y posicionamiento

El mercado de la descarbonización se segmenta en varios submercados correspondientes a las diferentes palancas de acción. El segmento de la eficiencia energética representa actualmente el mercado más maduro (1200 millones de euros en 2024), pero su crecimiento es moderado (+108 % de aquí a 2030). A la inversa, el segmento de los PPA y energías renovables registra un crecimiento explosivo, pasando de 800 millones en 2024 a 3500 millones en 2030 (+338 %).

El mercado del hidrógeno verde es aún emergente (300 millones en 2024) pero debería alcanzar 2000 millones de euros en 2030 (+567 %), impulsado por las inversiones públicas y la reducción de los costes de producción. Las tecnologías de captura y almacenamiento de CO₂ (CCUS) y las innovaciones de ruptura representan un mercado de nicho (200 millones en 2024) pero en fuerte crecimiento (+650 % de aquí a 2030).

Por último, el mercado de la consultoría y la auditoría en descarbonización, que afecta directamente a los corredores, debería triplicarse entre 2024 y 2030, pasando de 500 a 1500 millones de euros. Este crecimiento está impulsado por las obligaciones normativas (auditorías de pymes, CSRD) y la creciente toma de conciencia de los desafíos relacionados con el carbono.

Modelos de remuneración y fijación de precios

Los corredores pueden adoptar varios modelos de remuneración para sus misiones de descarbonización, en función del tipo de prestación y del valor creado para el cliente.

Para las misiones de auditoría y diagnóstico, el modelo dominante es el de honorarios a tanto alzado, facturados en función del tamaño de la instalación, la complejidad del análisis y los resultados esperados. Una auditoría energética reglamentaria para una pyme se factura entre 3000 y 8000 euros, mientras que un balance de carbono completo puede alcanzar 15 000 euros para una instalación industrial compleja.

Para las misiones de consultoría estratégica (elaboración de hoja de ruta, comparativa de soluciones), los corredores facturan generalmente honorarios por jornada (de 800 a 1500 euros/día según la experiencia) o paquetes por proyecto (de 10 000 a 25 000 euros para una hoja de ruta completa).

Para la negociación de PPA, el modelo de remuneración más habitual es la comisión sobre el valor del contrato (del 1 % al 3 % del valor total durante la vigencia), pagadera al cierre o escalonada durante los primeros años. Para un PPA de 10 MW a 60 €/MWh durante 15 años, esto representa una comisión de 80 000 a 240 000 euros. Este modelo alinea los intereses del corredor y del cliente, porque la remuneración depende del éxito de la negociación.

Para la movilización de la financiación, los corredores pueden facturar honorarios por éxito (del 5 % al 15 % del importe de la ayuda obtenida) o paquetes (de 2000 a 10 000 euros según la complejidad del expediente). Este modelo gusta especialmente a los clientes porque solo genera coste en caso de éxito.

Por último, para las misiones de seguimiento e informes, el modelo de suscripción anual (de 3000 a 12 000 euros/año según el perímetro) permite generar ingresos recurrentes y fidelizar a los clientes.

| Tipo de misión | Modelo de remuneración | Horquilla de precios | Recurrencia | Nivel de margen |

|---|---|---|---|---|

| Auditoría energética pyme | Paquete | 3000–8000 € | Cada 4 años | 🟡 Medio |

| Balance de carbono completo | Paquete | 5000–15 000 € | Cada 4 años | 🟡 Medio |

| Hoja de ruta de descarbonización | Paquete o tarifa horaria | 10 000–25 000 € | Puntual | 🟢 Elevado |

| Negociación de PPA | Comisión (1–3 % del valor) | 50 000–300 000 € | Puntual | 🟢 Muy elevado |

| Expediente de ayudas públicas | Éxito (5–15 %) o paquete | 2000–20 000 € | Según proyectos | 🟢 Elevado |

| Seguimiento e informes anuales | Suscripción | 3000–12 000 €/año | Anual | 🟢 Elevado |

Segmentación de clientes y enfoque comercial

Para desarrollar su actividad de descarbonización, los corredores deben dirigirse prioritariamente a las industrias de alta intensidad energética y de carbono: siderurgia, química, cemento, agroalimentación, papel y cartón. Estos sectores concentran los desafíos de la descarbonización y disponen generalmente de presupuestos significativos para sus proyectos de transición energética.

Las instalaciones industriales sometidas al RCCDE-UE (sistema de comercio de derechos de emisión) constituyen un objetivo prioritario, porque están directamente afectadas por el coste creciente del carbono y tienen un fuerte incentivo económico para reducir sus emisiones.

Las pymes y empresas de tamaño intermedio industriales también representan un segmento atractivo, especialmente aquellas que estarán sometidas a la obligación de auditoría energética en octubre de 2026. Estas empresas carecen a menudo de experiencia interna y buscan acompañamiento externo.

El enfoque comercial debe poner de relieve la creación de valor global: reducción de los costes energéticos, conformidad normativa, mejora de la imagen de marca, acceso a la financiación pública, anticipación de las restricciones de carbono futuras. El discurso no debe limitarse a la dimensión ambiental sino integrar los beneficios económicos y estratégicos de la descarbonización.

Competencias y formaciones para posicionarse

Para tener éxito en el mercado de la descarbonización industrial, los corredores de energía deben desarrollar un conjunto de competencias técnicas, normativas y comerciales específicas.

Competencias técnicas que adquirir

La primera competencia fundamental es el dominio de las metodologías del balance de carbono. El corredor debe comprender los principios de cuantificación de las emisiones de GEI (alcances 1, 2, 3), conocer los factores de emisión aplicables a las diferentes energías y procesos, y saber utilizar las herramientas de cálculo (Balance de Carbono® ADEME, Protocolo de GEI). Una formación de 2 a 3 días permite adquirir estas bases.

La segunda competencia afecta al conocimiento de las tecnologías de descarbonización: eficiencia energética, electrificación, energías renovables, hidrógeno, CCUS. El corredor debe ser capaz de evaluar la pertinencia técnica y económica de cada solución en función del contexto industrial, calcular los tiempos de retorno de la inversión y comparar las diferentes opciones.

La tercera competencia se refiere a los PPA y contratos de energía renovable. Estos contratos complejos requieren una experiencia en estructuración financiera, en gestión de riesgos y en negociación. Varios organismos proponen formaciones especializadas sobre los PPA (de 2 a 3 días).

Por último, el dominio de los dispositivos de financiación (Francia 2030, CEE, Fondo de Calor, ayudas regionales) resulta indispensable para valorizar los proyectos de descarbonización. El corredor debe conocer los criterios de subvencionabilidad, las tasas de ayuda aplicables y los procesos de solicitud.

Vigilancia normativa y certificaciones

El marco normativo de la descarbonización evoluciona rápidamente. Los corredores deben establecer una vigilancia normativa eficaz para anticipar las nuevas obligaciones y oportunidades. Las fuentes de información clave incluyen las publicaciones del Ministerio de Transición Energética, de la ADEME, de la CRE y de los sindicatos profesionales.

Varias certificaciones profesionales pueden reforzar la credibilidad del corredor en este mercado. La certificación Balance de Carbono®, otorgada por la Asociación Balance de Carbono (ABC), atestigua el dominio de la metodología oficial. La certificación Qualiopi es obligatoria para los organismos que proponen formaciones financiadas con fondos públicos. La adhesión al Sindicato de Corredores de Energía (SCE) sigue siendo una garantía de seriedad y deontología.

Alianzas estratégicas

Ningún corredor puede dominar en solitario el conjunto de la cadena de valor de la descarbonización. Por tanto, resulta esencial establecer alianzas estratégicas con actores complementarios:

- Oficinas de estudios técnicas para las auditorías energéticas profundizadas y los estudios de viabilidad

- Productores de energías renovables para la búsqueda de PPA

- Instaladores de equipos (fotovoltaica, bombas de calor, biomasa) para la aplicación de las soluciones

- Gabinetes de consultoría en estrategia climática para las misiones más complejas

- Asesores fiscales y abogados para los aspectos financieros y jurídicos de los PPA

Estas alianzas permiten proponer una oferta global concentrándose en el núcleo del oficio (búsqueda energética, negociación, financiación).

Casos de uso y experiencias

Para ilustrar concretamente el papel del corredor en la descarbonización industrial, he aquí tres casos de uso representativos de misiones realizadas con éxito.

Caso 1: Agroalimentación – PPA solar y eficiencia energética

Una pyme agroalimentaria (150 empleados, 8 GWh/año de consumo eléctrico) deseaba reducir su huella de carbono y asegurar sus costes energéticos frente a la volatilidad de los precios. El corredor realizó una auditoría energética que identificó un potencial de ahorro del 15 % mediante la optimización de las cámaras frigoríficas, la instalación de variadores de velocidad y la recuperación de calor de los compresores.

En paralelo, el corredor negoció un PPA solar de 3 MW con un productor local, que permitía cubrir el 35 % del consumo eléctrico de la fábrica con electricidad 100 % renovable a un precio fijo durante 15 años, un 10 % inferior al precio de mercado. El corredor también montó un expediente de CEE que valorizaba las operaciones de eficiencia energética, generando 80 000 euros de financiación.

Resultados: reducción del 42 % de las emisiones de CO₂ vinculadas a la electricidad, ahorros de 120 000 €/año en la factura energética, retorno de la inversión de 6 años. Remuneración del corredor: 8000 € (auditoría) + 95 000 € (comisión PPA durante 15 años) + 6000 € (expediente CEE) = 109 000 € en total.

Caso 2: Química – Hoja de ruta de descarbonización e hidrógeno

Una instalación de producción química (500 empleados, 120 GWh/año de consumo de energía, de los cuales el 40 % de gas natural) debía elaborar una estrategia de descarbonización ambiciosa para responder a las exigencias de su grupo y anticipar el endurecimiento del RCCDE-UE. El corredor realizó un balance de carbono completo (alcances 1, 2, 3) que cuantificaba 85 000 toneladas de CO₂eq/año, y después elaboró una hoja de ruta de descarbonización durante 10 años.

La estrategia retenida combina varias palancas: electrificación de algunos procesos térmicos (−15 % de emisiones), PPA eólico para el 100 % de la electricidad (−25 % de emisiones), sustitución progresiva del gas natural por hidrógeno verde para los procesos de alta temperatura (−35 % de emisiones en el horizonte de 2035). El corredor montó un expediente DECARB IND (Francia 2030) que permitió obtener 3,2 millones de euros de subvenciones para la fase 1 del proyecto.

Resultados: trayectoria de reducción del 40 % de las emisiones de aquí a 2030 y del 75 % de aquí a 2035, conformidad anticipada con las futuras normativas. Remuneración del corredor: 22 000 € (hoja de ruta) + 180 000 € (comisión PPA) + 320 000 € (honorarios por éxito sobre ayuda Francia 2030) + 8000 €/año (seguimiento) = 530 000 € durante 3 años.

Caso 3: Metalurgia – Biomasa y recuperación de calor

Una fundición (80 empleados, 15 GWh/año de consumo de gas natural para los hornos) buscaba reducir su dependencia del gas y sus emisiones de CO₂. El corredor identificó dos palancas complementarias: sustitución de la caldera de gas por una caldera de biomasa (astillas forestales locales) para la producción de vapor, e instalación de un sistema de recuperación de calor residual de los humos de los hornos para precalentar el aire de combustión.

El corredor montó un expediente del Fondo de Calor (ADEME) que financió el 55 % de la inversión en biomasa (450 000 € de subvención sobre 800 000 € de inversión), y un expediente de CEE que valorizaba la recuperación de calor (120 000 €). También negoció un contrato de aprovisionamiento en astillas forestales con una cooperativa local, garantizando un precio estable y competitivo.

Resultados: reducción del 65 % de las emisiones de CO₂, ahorros de 180 000 €/año en la factura energética, retorno de la inversión de 4 años, creación de empleos locales en el sector forestal. Remuneración del corredor: 6000 € (estudio de viabilidad) + 45 000 € (honorarios por éxito Fondo de Calor) + 12 000 € (expediente CEE) = 63 000 €.

Conclusión: posicionarse ya en el mercado de la descarbonización

La industria francesa en plena transformación hacia la neutralidad de carbono

La descarbonización industrial representa una de las transformaciones más profundas y rápidas que conocerá el sector manufacturero durante las próximas décadas. Con objetivos de reducción del 27 % de las emisiones de aquí a 2030 y del 89 % de aquí a 2050, los industriales franceses deben comprometer ya inversiones masivas y replantear en profundidad sus modelos energéticos.

Para los corredores de energía, esta transición constituye una oportunidad estratégica importante de hacer evolucionar su oficio y posicionarse como verdaderos socios de la transformación energética de sus clientes. Las competencias tradicionales del corredor (conocimiento del mercado de la energía, capacidad de negociación, red de socios) siguen siendo esenciales, pero deben enriquecerse con una experiencia en balance de carbono, en tecnologías de descarbonización, en PPA y en financiación pública.

Los corredores que sepan desarrollar estas competencias y estructurar una oferta coherente de acompañamiento en descarbonización se beneficiarán de una ventaja competitiva decisiva. El mercado francés de la descarbonización industrial debería alcanzar 11 000 millones de euros en 2030, con un crecimiento particularmente fuerte en los segmentos de los PPA (+338 %), el hidrógeno verde (+567 %) y la consultoría (+200 %).

Más allá de las oportunidades económicas, acompañar a los industriales en su descarbonización permite a los corredores dar sentido a su oficio al contribuir concretamente a la lucha contra el cambio climático. Cada tonelada de CO₂ evitada gracias a un PPA bien negociado, a una caldera de biomasa financiada o a un plan de eficiencia energética aplicado representa una contribución tangible al objetivo de neutralidad de carbono.

El momento de actuar es ahora. Los industriales buscan activamente socios de confianza para acompañarlos en esta transición compleja. Los corredores que se formen, desarrollen las alianzas adecuadas y estructuren su oferta ya en 2026 estarán mejor posicionados para captar este crecimiento e imponerse como los actores de referencia de la descarbonización industrial.

Para profundizar

Artículos recomendados en EnergyProMag:

- PPA (acuerdos de compra de energía): guía completa para corredores

- CEE período 7 (2026-2030): nuevas oportunidades de descarbonización

- Hidrógeno verde: comprender el mercado y acompañar a los industriales (enlace a artículo futuro)

- Formación de corredor de energía 2026: diplomas, certificaciones y reconversión

Recursos institucionales:

- Ministerio de Transición Energética: www.ecologie.gouv.fr – Estrategia Nacional de Bajas Emisiones de Carbono (SNBC)

- ADEME: www.ademe.fr – Guías de descarbonización, Fondo de Calor, formaciones

- Francia 2030: www.entreprises.gouv.fr/france-2030 – Convocatorias de proyectos DECARB IND

- Asociación Balance de Carbono: www.associationbilancarbone.fr – Metodología y certificaciones

Formaciones especializadas:

Descarbonización industrial – Programa PACTE Industria ADEME

Balance de Carbono® – Asociación Balance de Carbono (3 días, certificación)

PPA y contratos de energía renovable – Diversos organismos (2-3 días)

Financiación de la transición energética – ADEME, cámaras de comercio (1-2 días)