Tabla de contenido:

El corredor de energía en un punto de inflexión: adaptarse o desaparecer

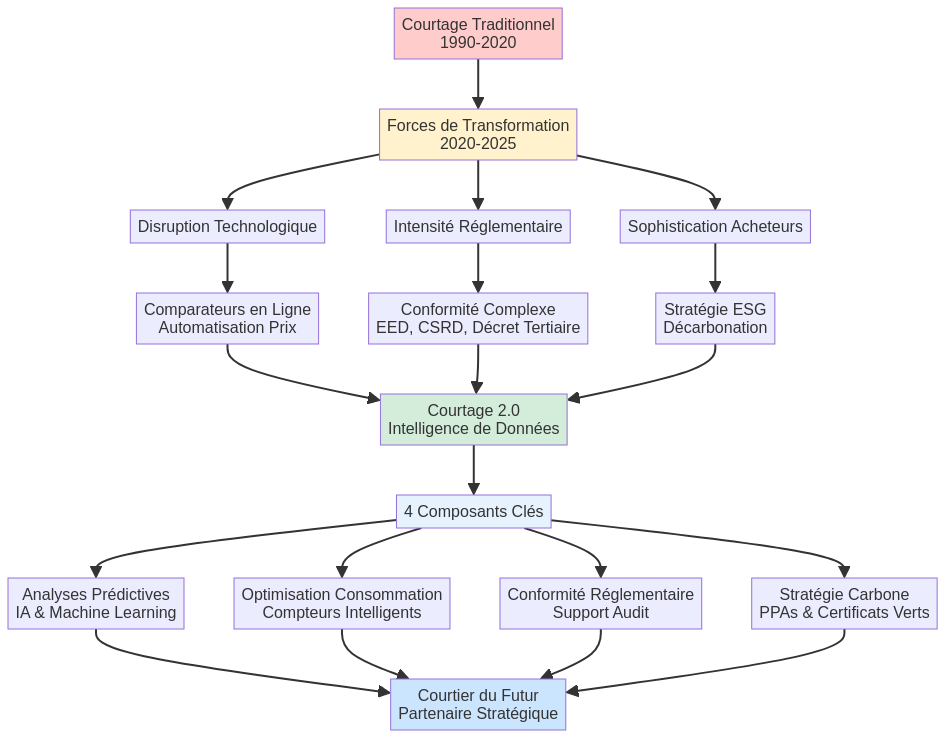

La profesión de corredor de energía se encuentra en una encrucijada más decisiva que cualquier crisis de mercado o cambio regulatorio que haya experimentado en dos décadas. En toda Europa, el modelo tradicional —un corredor negocia los contratos de los suministradores, cobra una comisión y la relación termina ahí— se desmorona bajo el peso de tres fuerzas convergentes que reescriben fundamentalmente la propuesta de valor.

La disrupción tecnológica transforma la comparación de precios en una commodity. Las plataformas en línea pueden ahora analizar más de 30 ofertas de suministradores en cuestión de segundos, amenazando la función principal del corredor. Si la negociación de precios es todo lo que ofreces, los algoritmos pueden hacerlo más rápido y a menor coste.

La intensidad regulatoria se ha disparado desde 2020. La refundición de la Directiva sobre Eficiencia Energética (EED), la legislación “Fit for 55”, los mandatos nacionales de descarbonización y los mecanismos de ajuste en frontera por carbono (CBAM) significan que las empresas ya no solo necesitan una energía más barata, necesitan estrategias energéticas conformes, auditables y con el carbono trazado. Esto exige una expertise muy por encima del corretaje tradicional.

La sofisticación de los compradores ha evolucionado considerablemente. Los directores financieros, que antes consideraban la energía como un simple gasto operativo, ahora la tratan como una palanca estratégica que afecta a la huella de carbono, la resiliencia de la cadena de suministro, el cumplimiento regulatorio y las calificaciones ESG. Exigen información basada en datos, no solo tarifas reducidas.

Los corredores que sobrevivan a los próximos cinco años no serán aquellos que negocien con más dureza, serán aquellos que piensen como científicos de datos, comprendan la regulación como juristas y comuniquen el impacto en sostenibilidad como consultores.

Esta transformación ya está en marcha. Para 2025, el mercado europeo del corretaje de energía se ha dividido en dos niveles distintos: los intermediarios de commodities que compiten por tasas de comisión, y los socios de inteligencia estratégica que facturan honorarios premium por análisis de datos, soporte de cumplimiento y optimización de carbono.

Este artículo examina cómo evoluciona la profesión, qué separa a los ganadores de los perdedores y qué capacidades deben dominar los corredores líderes del mañana.

Los corredores de energía 1.0: nacidos del caos de la liberalización del mercado

Para comprender hacia dónde se dirige el corretaje, primero debemos entender sus orígenes y su evolución histórica.

El catalizador de la desregulación (2000-2010)

La liberalización de los mercados europeos de energía —comenzando con el Primer Paquete Energético en 1996 y acelerándose en los años 2000— creó la profesión moderna de corretaje. Cuando los monopolios estatales como EDF (Francia), E.ON (Alemania) y Enel (Italia) perdieron sus derechos exclusivos sobre los clientes, surgieron miles de suministradores alternativos.

De repente, un director de fábrica en Lyon tenía 15 ofertas de electricidad que evaluar, cada una con estructuras tarifarias, fórmulas de indexación y condiciones contractuales diferentes. La mayoría de las empresas carecían de expertise interna para navegar por esta complejidad. Aquí es donde entró el corredor de energía: un intermediario que comprendía las ofertas de los suministradores, los mecanismos tarifarios y los puntos de apalancamiento en la negociación.

La propuesta de valor original incluía:

El acceso a múltiples suministradores representaba una ventaja considerable, ya que los corredores agregaban de 10 a 20 relaciones frente a las empresas que contactaban a los suministradores individualmente. La interpretación tarifaria era crucial para explicar las complejidades del TURPE, la CSPE, los cargos por capacidad y las cláusulas de indexación. El apalancamiento en la negociación utilizaba la competencia entre suministradores para extraer mejores tarifas. Finalmente, el ahorro de tiempo era sustancial al gestionar los procesos de licitación, la comparación de contratos y el papeleo administrativo.

El modelo de ingresos era simple: la mayoría de los corredores funcionaban con comisiones de suministradores, ganando del 1 al 4% del valor anual del contrato pagado por el suministrador ganador. Esto creaba un conflicto de intereses evidente: los corredores estaban incentivados a colocar negocios con los suministradores que ofrecían las comisiones más altas en lugar de con los más adecuados, aunque la mayoría gestionaba este conflicto gracias a la diversidad de su panel de suministradores.

La edad de oro (2010-2020)

Durante una década, este modelo prosperó. Los mercados de energía se estabilizaron, la competencia entre suministradores se intensificó y las empresas se sintieron cómodas externalizando la compra de energía a corredores de confianza.

Los corredores franceses como Opéra Énergie, SIR Énergies y Capitole Énergie crecieron hasta gestionar cientos o miles de clientes pyme. En Alemania, empresas como Energiebüro y BayWa r.e. construyeron prácticas similares. El mercado británico vio una consolidación masiva de corredores con empresas como Inspired Energy y Pulse Business Energy gestionando decenas de miles de sitios.

Las métricas de éxito eran simples:

- Número de clientes gestionados

- Porcentaje medio de ahorros respecto a contratos anteriores

- Tasa de retención de clientes

- Amplitud del panel de suministradores

Pero este equilibrio cómodo estaba a punto de hacerse añicos.

Las tres fuerzas que redefinen el corretaje de energía

Fuerza 1: aceleración regulatoria y complejidad del cumplimiento

Los años 2020 han traído una avalancha de nuevas regulaciones que han cambiado fundamentalmente lo que las empresas esperan de sus socios energéticos.

Mandatos a nivel de la UE

Directiva sobre Eficiencia Energética (EED) refundida 2023: El artículo 8 exige ahora que todas las grandes empresas realicen auditorías energéticas cada cuatro años utilizando auditores certificados. El incumplimiento arriesga multas de hasta 50.000 € por infracción en algunos Estados miembros. Los corredores que no pueden apoyar la preparación de auditorías pierden grandes clientes.

Paquete Fit for 55: Este marco legislativo compromete a la UE a reducir las emisiones netas de gases de efecto invernadero en al menos un 55% para 2030. Para las empresas, esto se traduce en incrementos del precio del carbono, reportes de emisiones más estrictos y presión para demostrar el abastecimiento de energía renovable. La compra de energía ya no trata solo del coste, sino de la contabilidad de carbono.

Mecanismo de Ajuste en Frontera por Carbono (CBAM): Desde octubre de 2023, los importadores de bienes con alta intensidad de carbono (cemento, acero, aluminio, fertilizantes, electricidad) deben declarar las emisiones incorporadas. Para 2026, pagarán cargos si los productores extranjeros no enfrentan una tarificación del carbono equivalente. Esto hace que la estrategia de abastecimiento energético sea crítica para los fabricantes con cadenas de suministro complejas.

Regulaciones nacionales francesas

Décret Tertiaire (2019, reforzado 2023): Los edificios de más de 1.000 m² deben reducir su consumo energético un 40% para 2030, 50% para 2040 y 60% para 2050 (respecto a la referencia de 2010). El cumplimiento requiere seguimiento detallado del consumo, reportes mediante la plataforma OPERAT y planes de acción. El decreto afecta a más de un millón de edificios terciarios en Francia.

DDAUE (Déclaration de Données d’Activité aux Unités d’Émission): Las empresas cubiertas por la Fase IV del RCDE de la UE deben presentar datos detallados de emisiones anualmente. Los corredores de energía que comprenden la intensidad de carbono de diferentes contratos de electricidad pueden ayudar a los clientes a reducir las emisiones declarables.

Evolución del mecanismo ARENH: El acceso regulado a la producción nuclear de EDF, que permitía a los suministradores comprar electricidad a 42 €/MWh (más tarde 49,50 €/MWh), está experimentando una transformación. Los debates de reforma 2025-2026 remodelarán cómo se tarifican la energía nuclear en los contratos minoristas, requiriendo que los corredores comprendan la economía regulatoria compleja.

El impacto en el corretaje

Los corredores tradicionales que solo negocian precios se vuelven cada vez más inadecuados. Los clientes ahora necesitan socios que puedan interpretar cómo los objetivos del Décret Tertiaire afectan a su estrategia energética, estructurar contratos que minimicen la exposición al CBAM, proporcionar datos de consumo listos para auditoría para el cumplimiento de la EED, modelizar escenarios de impuestos al carbono bajo diferentes estructuras de contrato, y navegar por las complejidades de asignación ARENH.

Esta brecha de competencias ha creado una división clara: los corredores “commodity” pierden clientes ante competidores mejor informados, mientras que los corredores orientados a consultoría facturan honorarios de 2 a 3 veces más altos por servicios de cumplimiento y soporte regulatorio.

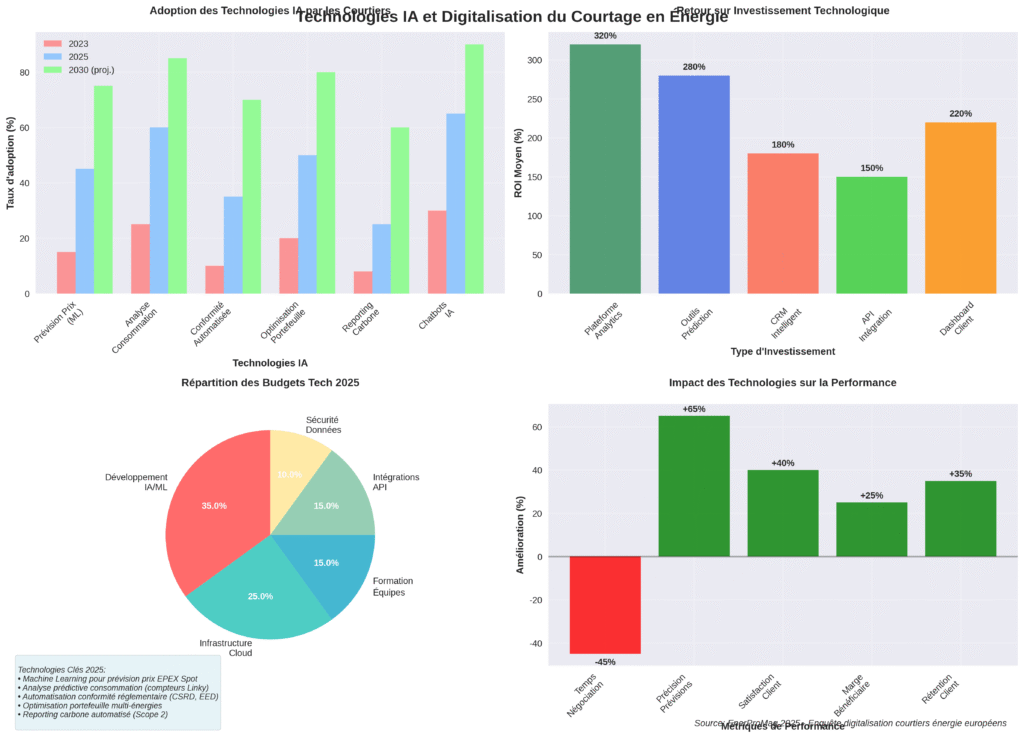

Fuerza 2: disrupción digital y disponibilidad de datos

La segunda fuerza que remodela el corretaje es tecnológica: los datos energéticos se han vuelto abundantes, accesibles y analizables a gran escala.

Democratización de datos

Despliegue de contadores inteligentes: Europa ha superado los 150 millones de contadores eléctricos inteligentes en 2024, con Francia apuntando a una cobertura del 90% para 2026 mediante los despliegues Linky. Estos dispositivos proporcionan datos a intervalos de 30 minutos que muestran exactamente cuándo y cómo las empresas consumen energía.

Plataformas de transparencia del mercado: La plataforma de transparencia de ENTSO-E publica datos en tiempo real sobre producción, flujos transfronterizos y demanda. EPEX Spot hace visibles los precios del día siguiente e intradía minuto a minuto. Esta información era antes dominio exclusivo de traders sofisticados; ahora está libremente disponible.

Datos energéticos API-first: Los suministradores progresistas como Octopus Energy, Tibber y enode.io ofrecen acceso API a datos de consumo, tarificación e incluso control de dispositivos inteligentes. Esto permite que aplicaciones de terceros construyan análisis sobre datos energéticos en bruto.

La amenaza de automatización

Han surgido plataformas en línea apuntando a la función tradicional del corredor. Comparateur-Energie.fr y Selectra en Francia ofrecen comparaciones multi-suministrador instantáneas. Check24 y Verivox dominan la comparación de precios alemana para residenciales y pequeñas empresas. Utility Bidder y Business Energy Comparison sirven a las pymes británicas.

Estas plataformas pueden procesar el perfil de consumo energético de una empresa y devolver más de 20 presupuestos de suministradores en menos de 60 segundos. Para empresas simples, de un solo sitio con consumo predecible, esto suele ser suficiente.

El resultado: la negociación pura de precios se ha convertido en commodity. Los corredores que solo compiten en “le conseguiremos un 10% de ahorro” pierden terreno frente a herramientas de comparación gratuitas.

Fuerza 3: el imperativo de sostenibilidad y la integración ESG

La tercera transformación es cultural y estratégica: la compra de energía ha pasado de centro de costes a indicador clave de desempeño en sostenibilidad.

Motores de cambio

Compromisos corporativos net zero: Más de 4.000 empresas europeas han fijado objetivos basados en la ciencia (SBTi), comprometiéndose con la neutralidad de carbono para 2030-2050. Las emisiones de alcance 2 (electricidad comprada) representan del 30 al 70% de la huella total para muchas empresas del sector servicios.

Reportes de sostenibilidad obligatorios: La Directiva sobre Información de Sostenibilidad Corporativa (CSRD) exige que las grandes empresas (y pronto las pymes) reporten impactos ambientales detallados. Esto incluye las emisiones de electricidad de alcance 2 con un aseguramiento de calidad comparable a las auditorías financieras.

Presión de clientes e inversores: Los compradores B2B exigen cada vez más datos de sostenibilidad de los proveedores. Empresas como Apple, Microsoft e IKEA exigen que sus proveedores demuestren el abastecimiento de energía renovable. Los fondos de inversión filtran las empresas de cartera por desempeño ESG, siendo la estrategia energética un criterio clave.

Aceptación de la prima verde: Las encuestas muestran que del 65 al 70% de las empresas europeas están dispuestas a pagar entre un 5 y un 10% más por electricidad renovable certificada si reduce de manera demostrable su huella de carbono. Esto cambia completamente la función de optimización del corredor: el precio más bajo ya no es el único objetivo.

Lo que esto significa para los corredores

La conversación moderna con el cliente ha pasado de “¿Pueden ahorrarnos un 12% en nuestro contrato de electricidad?” a “¿Pueden estructurar una solución de energía renovable que elimine nuestras emisiones de alcance 2, proporcione documentación conforme a la CSRD y no cueste más del 8% por encima de la tasa de mercado?”

Responder a esta pregunta requiere expertise en certificados renovables (GO), PPA corporativos, metodologías de contabilidad de carbono (Protocolo GEI) y marcos de reporte ESG. Esto está más cerca de la consultoría en sostenibilidad que del corretaje tradicional.

El corredor 2.0: el modelo de la inteligencia de dato

Los corredores de mejor desempeño ya han pasado de facilitadores de transacciones a socios en inteligencia de datos. Así funciona el nuevo modelo:

Componente 1: análisis predictivos y previsiones de precios

El método antiguo: El corredor verifica las ofertas actuales de los suministradores, presenta 3 a 5 opciones, el cliente elige la más barata.

El método nuevo: El corredor utiliza datos históricos de precios, previsiones meteorológicas, futuros de materias primas y modelos de aprendizaje automático para predecir el momento óptimo de contratación.

Aplicación concreta

Un fabricante industrial francés que consume 12 GWh al año se enfrentaba a la renovación del contrato en marzo de 2025. Los precios mayoristas de electricidad estaban en 165 €/MWh.

Enfoque de corredor tradicional: Bloquear un contrato fijo de 2 años a 172 €/MWh (incluyendo márgenes y cargos de red).

Enfoque de corredor orientado a datos:

- Analizar 5 años de estacionalidad de precios spot de EPEX

- Modelizar la correlación entre el Brent, los precios del carbono EUA y la electricidad francesa

- Considerar los calendarios de mantenimiento de reactores nucleares próximos (reduciendo la oferta francesa)

- Previsiones meteorológicas que muestran una primavera suave (reduciendo la demanda)

Recomendación: Esperar 6 semanas, luego bloquear el 60% del volumen a 158 €/MWh proyectado, dejar el 40% en contratos indexados trimestrales para capturar las caídas de precios estivales.

Resultado: Tasa media de 151 €/MWh frente a 172 €/MWh fijo = 252.000 € de ahorros anuales. El enfoque orientado a datos entregó resultados 3 veces mejores que la simple comparación de precios.

Herramientas como Predict AI de Place des Énergies ilustran esta tendencia, utilizando inteligencia artificial avanzada para analizar en tiempo real el conjunto de parámetros que influyen en los precios de la electricidad y el gas, permitiendo a las empresas anticipar las variaciones y negociar contratos en el mejor momento.

Componente 2: optimización del consumo y respuesta a la demanda

Los datos de contadores inteligentes revelan no solo cuánta energía se utiliza, sino también cuándo y con qué eficiencia.

El corredor como analista energético

Los corredores líderes ahora ofrecen servicios de diagnóstico de consumo, identificando patrones de uso anómalos (fallos de equipo, ineficiencias operativas), modelizando la optimización de estructura tarifaria (¿debería pasar de cargos por capacidad fijos a indexados?), identificando oportunidades de respuesta a la demanda (¿puede desplazar el 20% de la carga a horas valle para un 30% de reducción de coste?), y analizando el factor de potencia (¿los malos factores de potencia causan penalizaciones por energía reactiva?).

Estudio de caso: optimización de cadena de tiendas

Una cadena de tiendas española con 200 establecimientos que promedian 180 MWh/tienda anualmente (36 GWh total) contrató a un corredor orientado a datos.

El análisis reveló:

- El 35% del consumo ocurría entre 18:00-22:00 (periodo tarifario punta)

- Los sistemas de refrigeración funcionaban a plena potencia 24h/7d a pesar de capacidades de control avanzadas

- Los sistemas de climatización arrancaban a las 06:00 independientemente de los horarios de apertura de las tiendas (muchas abrían a las 10:00)

Plan de optimización:

- Reprogramar la climatización para alinearse con los horarios de apertura reales: 12% de reducción de consumo

- Implementar preenfriamiento nocturno para refrigeración, reduciendo la carga diurna: 8% de reducción de consumo

- Desplazar operaciones no críticas (ordenadores de back-office, iluminación) a la noche: 5% de carga desplazada a horas valle

Resultados:

- Consumo total reducido en un 20%

- Ratio punta/valle mejorado de 65/35 a 45/55

- Nueva estructura tarifaria negociada optimizando para un perfil de carga más plano

- Ahorros combinados: 680.000 € al año

- Honorarios del corredor: 95.000 € (una vez) + 25.000 €/año de monitorización = ROI de 7:1 el primer año

Esto ya no es corretaje, es consultoría en gestión energética. Pero ahí es hacia donde se dirige el mercado.

Componente 3: cumplimiento regulatorio y soporte de auditoría

A medida que se multiplican las exigencias regulatorias, los corredores se convierten en socios de cumplimiento.

Servicios ahora estándar entre las empresas líderes

Cumplimiento del Décret Tertiaire:

- Cálculo de consumo de referencia (periodo de referencia 2010-2019)

- Presentación de datos en la plataforma OPERAT

- Desarrollo de plan de acción para alcanzar los objetivos 2030/2040/2050

- Seguimiento anual del progreso y ajuste

Preparación de auditoría EED:

- Recopilación y validación de datos de consumo

- Documentación del sistema de gestión energética (ISO 50001)

- Formatos de informe listos para auditoría

- Conexión con auditores certificados

Contabilidad de carbono:

- Cálculo de emisiones de alcance 2 (métodos basados en la ubicación y el mercado)

- Seguimiento y documentación de certificados de energía renovable

- Informes conformes a la CSRD para la sección energía

- Modelización de escenarios de reducción de huella de carbono

Vigilancia del mercado:

- Alertas de cambios regulatorios (modificaciones ARENH, actualizaciones TURPE, cambios de régimen fiscal)

- Revisión de contrato para asegurar el cumplimiento continuo

- Estrategias de evitación de sanciones

La propuesta de valor

Para una empresa de tamaño medio, el incumplimiento regulatorio puede significar multas de 7.500 € por sitio por infracciones del Décret Tertiaire, 50.000 € y más por fallos de auditoría EED, daños de reputación por errores de reporte CSRD, y exclusión de licitaciones públicas que requieren prueba de eficiencia energética.

Un corredor que facture de 15.000 a 30.000 € al año por soporte de cumplimiento entrega un ROI claro frente a estos riesgos.

Componente 4: estrategia de sostenibilidad y optimización de carbono

El componente final del corredor 2.0 es la expertise en carbono.

Abastecimiento de energía renovable

Los corredores modernos deben dominar el espectro completo de opciones de energía verde. Las Garantías de Origen (GO) son certificados que prueban que 1 MWh de electricidad se ha producido a partir de fuentes renovables. Precio: 1-3 €/MWh. Ventaja: solución simple y económica. Inconveniente: sin adicionalidad (no financia nuevos proyectos renovables).

Los Power Purchase Agreements (PPA) son contratos directos a largo plazo (10-25 años) con productores de energía renovable. Precio: 65-85 €/MWh para solar, 70-90 €/MWh para eólica. Ventaja: adicionalidad, certeza de precio a largo plazo, historia de sostenibilidad fuerte. Inconveniente: compromiso a largo plazo, complejidad contractual.

Los PPA virtuales (vPPA) son contratos financieros donde la empresa recibe créditos renovables sin entrega física de electricidad. Precio: variable basado en diferenciales de mercado. Ventaja: flexibilidad geográfica, sin restricciones de entrega física. Inconveniente: complejidad financiera, riesgo de base.

El autoconsumo implica la instalación de paneles solares in situ o parques eólicos. Precio: 60-80 €/MWh LCOE para solar comercial. Ventaja: control total, ahorros a largo plazo. Inconveniente: inversión de capital, riesgos operativos.

Integración de estrategia de carbono

Los corredores avanzados integran el abastecimiento energético en la hoja de ruta de descarbonización más amplia del cliente. Esto incluye la modelización de escenarios de precio del carbono (¿cómo afectarán los costes del RCDE a diferentes estructuras de contrato?), la optimización de cartera (equilibrar GO a corto plazo con PPA a largo plazo), la alineación con objetivos SBTi (asegurar que la estrategia energética apoye los objetivos de reducción de emisiones), y la integración del reporte (proporcionar datos listos para auditoría para informes CSRD, CDP y otros ESG).

Ejemplo de integración

Una empresa manufacturera con un objetivo net zero 2030 y 25 GWh de consumo anual trabajó con un corredor estratégico para desarrollar una hoja de ruta de descarbonización a 5 años:

2025-2026: Transición a GO 100% para toda la electricidad (coste adicional: 50.000 €/año). Eliminación inmediata de emisiones de alcance 2.

2027-2028: Firma de un PPA solar de 10 MW cubriendo el 60% del consumo (ahorros: 180.000 €/año vs precio de mercado). Reducción de costes a largo plazo con historia de sostenibilidad reforzada.

2029-2030: Instalación de 5 MW de solar in situ cubriendo el 25% del consumo (ahorros: 120.000 €/año tras amortización). Independencia energética parcial y resiliencia.

Resultado: Cero emisiones de alcance 2 para 2025, ahorros netos de 250.000 €/año para 2030, y posicionamiento como líder de la industria en sostenibilidad.

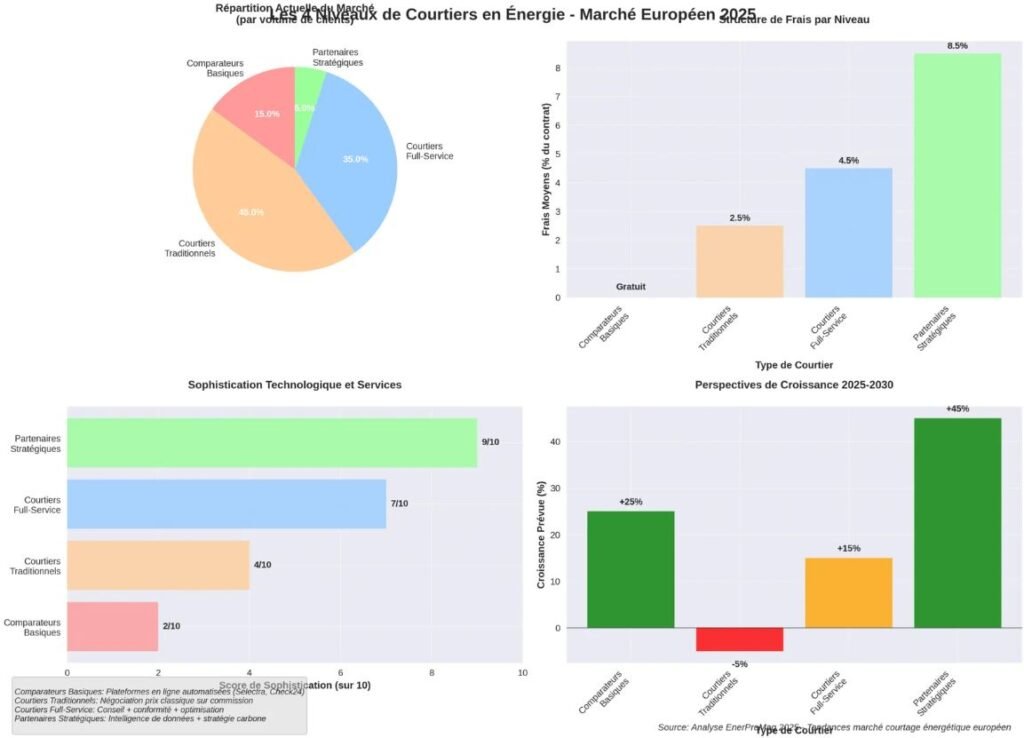

La segmentación del mercado: emergen cuatro niveles de corredore

Para 2025, el mercado europeo de corretaje se ha estratificado en cuatro niveles distintos, cada uno sirviendo diferentes segmentos de clientes con propuestas de valor diferentes.

Nivel 1: comparadores en línea básicos

Características: plataformas automatizadas con comparación básica de precios. Modelo de ingresos por comisión o publicidad. Portales de autoservicio con análisis básicos. Objetivo: pymes y casos de uso simples.

Ejemplos: Selectra, Comparateur-Energie, Check24 (B2B), Utility Bidder

Perspectiva: crecimiento rápido en el segmento de pequeñas empresas, penetración limitada en B2B complejo.

Nivel 2: corredores tradicionales (bajo presión)

Características: negociación de precios con soporte humano. Modelo de ingresos basado en comisiones. Relaciones personales con clientes. Servicios limitados más allá de la compra.

Ejemplos: numerosos corredores independientes regionales, algunas divisiones de grandes empresas de servicios energéticos.

Perspectiva: declive previsto mientras los clientes migran hacia plataformas (por simplicidad) o corredores de servicio completo (por expertise).

Nivel 3: corredores de servicio completo (que obtienen una prima)

Características: servicios de análisis de datos y cumplimiento. Ingresos híbridos (comisión + honorarios de consultoría). Relaciones con clientes tipo consultor. Expertise en regulación y sostenibilidad.

Ejemplos: Opéra Énergie, SIR Énergies, Capitole Énergie, Lab Énergies (Francia); Energiebüro, BayWa r.e. (Alemania); Inspired Energy (Reino Unido).

Perspectiva: fuerte crecimiento, profesionalización creciente, inversión tecnológica.

Nivel 4: socios de inteligencia energética estratégica (élite emergente)

Características: plataformas alimentadas por IA/ML. Oferta principal de estrategia de sostenibilidad y carbono. Relaciones de consultoría a nivel de alta dirección. Honorarios premium (a menudo de 50.000 € a 500.000 € y más anualmente para clientes corporativos).

Ejemplos: pocos establecidos aún; la mayoría son modelos híbridos consultoría/corretaje.

Perspectiva: hacia aquí se dirige el mercado para clientes de gran empresa.

Escenarios futuros: tres vías para el corretaje europeo (2025-2030)

Escenario 1: consolidación de plataformas

Hipótesis: las grandes plataformas tecnológicas adquieren corredores tradicionales y consolidan el mercado.

Motores: economías de escala en el desarrollo tecnológico. Preferencia del cliente por soluciones todo en uno. Capital de inversores que fluye hacia la tecnología energética.

Ganadores: empresas de plataformas bien financiadas, consolidadores respaldados por capital privado.

Perdedores: pequeños corredores independientes sin capacidad tecnológica.

Probabilidad: 45% — ya en curso en el mercado británico, señales en Francia/Alemania.

Escenario 2: especialización profesional

Hipótesis: el mercado se fragmenta en nichos especializados (específicos del sector, específicos del servicio).

Motores: la complejidad creciente recompensa la expertise profunda. Divergencia regulatoria entre industrias (fabricación vs comercio minorista vs centros de datos). Disposición del cliente a pagar una prima por la especialización.

Ganadores: boutiques expertas con conocimiento sectorial profundo.

Perdedores: corredores generalistas que intentan servir a todos los clientes.

Probabilidad: 35% — emergiendo en segmentos como centros de datos, hospitales, industrial.

Escenario 3: coexistencia híbrida

Hipótesis: el mercado por niveles persiste con plataformas sirviendo a pymes, corredores consultivos sirviendo a empresas.

Motores: necesidades de clientes diferentes según tamaño y complejidad. La tecnología habilita pero no reemplaza la expertise humana. La complejidad regulatoria crea demanda continua de consultoría.

Ganadores: tanto plataformas (por volumen) como corredores premium (por margen).

Perdedores: generalistas del mercado intermedio atrapados entre automatización y especialización.

Probabilidad: 20% — equilibrio a largo plazo más sostenible.

Resultado más probable: una combinación de los tres, variando por país y segmento de cliente. El Reino Unido verá probablemente más consolidación, Francia más especialización, Alemania un modelo híbrido.

Guía práctica: cómo elegir un corredor de energía preparado para el futuro

Para las empresas que eligen un socio energético para 2025-2030, evalúenlos según este marco:

Señales de alerta (indicadores de modelo obsoleto)

❌ Estructura de comisión opaca — se niega a revelar cómo le pagan o quién le paga

❌ Panel de suministradores limitado — solo trabaja con 3 a 5 suministradores (sugiere relaciones de retrocomisión)

❌ Sin plataforma tecnológica — se basa completamente en correo electrónico y hojas de cálculo

❌ Enfoque solo en precio — nunca discute optimización de consumo, carbono o cumplimiento

❌ Enfoque reactivo — solo le contacta 30 días antes del vencimiento del contrato

❌ Sin conocimiento regulatorio — no puede explicar CSRD, Décret Tertiaire o requisitos de cumplimiento pertinentes

❌ Solo un país — no puede apoyar necesidades paneuropeas (si opera en múltiples países)

Señales positivas (indicadores de capacidad avanzada)

✅ Estructura de honorarios transparente — explicación clara de comisión Y opción de servicio basado en honorarios

✅ Acceso amplio a suministradores — licitaciones competitivas con más de 10 suministradores

✅ Portal del cliente — acceso en tiempo real a datos de consumo, facturas, detalles del contrato

✅ Análisis proactivos — revisiones de negocio trimestrales con recomendaciones de optimización

✅ Expertise regulatoria — puede articular requisitos de cumplimiento específicos para su situación

✅ Capacidad de estrategia de carbono — comprende GO, PPA, contabilidad de alcance 2, reporte CSRD

✅ Stack tecnológico — utiliza CRM moderno, herramientas de análisis y plataformas de datos

✅ Historial probado — puede proporcionar estudios de caso con resultados cuantificados (ahorros, reducción de carbono, ganancias de eficiencia)

Preguntas esenciales que hacer

- ¿Cómo le pagan, y hay estructuras de incentivos vinculadas a suministradores específicos? Busque: divulgación transparente, disposición a trabajar en base de honorarios si se solicita

- ¿Puede mostrarme su plataforma tecnológica y explicar a qué datos tendré acceso? Busque: interfaz moderna, datos en tiempo real, acceso móvil, reporte automatizado

- ¿Cómo ayudan a los clientes a cumplir con [regulación pertinente: Décret Tertiaire / EED / CSRD]? Busque: descripción de proceso específico, ejemplos de documentación, demostración de expertise

- ¿Cuál es su enfoque para la reducción de carbono y el abastecimiento de energía renovable? Busque: comprensión de diferentes opciones verdes, compensaciones, modelización financiera

- ¿Pueden proporcionar tres referencias de clientes en mi industria y rango de tamaño? Busque: disposición a conectarle con clientes existentes, estudios de caso verificados

- ¿Con qué frecuencia nos comunicaremos, y cómo es el soporte proactivo? Busque: cadencia regular (trimestral mínimo), entregables definidos, no solo renovación de contrato

- ¿Tienen capacidad multipaís, y cómo coordinan entre mercados? Busque: estructura de equipo, integración tecnológica, asociaciones de mercado local

P1: ¿La inteligencia artificial reemplazará completamente a los corredores de energía?

No, no reemplazará a los corredores, pero sí reemplazará a los corredores que no usen IA. La IA y la automatización destacan en tareas repetitivas como la comparación básica de precios, el análisis de datos de consumo a gran escala y la vigilancia regulatoria. Sin embargo, la complejidad regulatoria europea (navegar entre directivas de la UE, leyes nacionales y programas regionales), la estructuración de soluciones de sostenibilidad a medida (como los PPA corporativos que requieren evaluación de riesgo crediticio, negociación contractual e integración operativa), y la relación de consultoría estratégica con tomadores de decisiones (directores financieros, directores de compras, responsables de sostenibilidad) requieren expertise humana, empatía y juicio contextual.

El futuro del corredor reside en su capacidad de utilizar la tecnología para aumentar su expertise y proporcionar asesoramiento de mayor valor añadido, transformándose en un “consultor aumentado por IA”. Los corredores que sobrevivan combinarán eficiencia algorítmica con inteligencia relacional humana.

P2: Mi empresa es una pyme (50-250 empleados), ¿estas tendencias de digitalización y datos me conciernen realmente?

Absolutamente, y quizás más que a las grandes empresas. Si bien las grandes empresas son las primeras en adoptar estas tecnologías, las pymes se benefician tanto, si no más, ya que generalmente no tienen los recursos internos para desarrollar esta expertise. Las plataformas digitales hacen accesibles a las pymes niveles de análisis que antes estaban reservados a los grandes grupos con equipos energéticos dedicados.

Un corredor equipado con las herramientas adecuadas puede analizar sus datos Linky para identificar ahorros energéticos (a menudo 10-15% de reducción posible mediante optimización de horarios de funcionamiento), ayudarle a cumplir con regulaciones como el Décret Tertiaire (que concierne a edificios de más de 1.000 m², afectando a muchas pymes), darle acceso a ofertas de energía verde competitivas (PPA agrupados, certificados GO), y automatizar su reporte de carbono para licitaciones de clientes que exigen cada vez más pruebas de sostenibilidad.

La digitalización democratiza la inteligencia energética. Una pyme puede ahora tener acceso a los mismos análisis predictivos que una multinacional, a menudo por unos pocos miles de euros al año.

P3: ¿Qué es el “reporte de alcance 2” y por qué debería preocuparse mi corredor?

Las emisiones de alcance 2 son las emisiones indirectas de gases de efecto invernadero relacionadas con el consumo de electricidad, calor o vapor comprado por su empresa. A menudo representan del 30 al 70% de la huella de carbono total de las empresas de servicios, y son un elemento clave de los informes de sostenibilidad.

Con la directiva CSRD (Corporate Sustainability Reporting Directive), cada vez más empresas europeas —primero las grandes empresas (2025), luego las pymes cotizadas (2026) y eventualmente las pymes no cotizadas (2028)— deben publicar informes de sostenibilidad auditados, incluyendo estas emisiones con el mismo rigor que los informes financieros.

Un corredor moderno debe ser capaz de proporcionarle contratos de energía (mediante Garantías de Origen o PPA) que le permitan declarar legalmente cero emisiones para su electricidad según el método “basado en el mercado” del Protocolo GEI. Debe proporcionarle la documentación trazable necesaria para sus auditores: certificados GO con números de serie, certificaciones de producción renovable, cálculos de emisiones evitadas.

Esto se ha convertido en un servicio de cumplimiento esencial, no un “sería bueno tenerlo”. Las empresas que no pueden probar su abastecimiento de energía limpia pierden licitaciones y clientes.

P4: ¿Cuál es la diferencia entre un corredor de “servicio completo” y un “socio estratégico en inteligencia energética”?

Es una cuestión de grado de integración, proactividad y sofisticación tecnológica.

Un corredor de servicio completo ofrece una gama completa de servicios pero permanece principalmente reactivo: negociación con múltiples suministradores, soporte de cumplimiento regulatorio, optimización básica del consumo y reporte de carbono. Responde a sus necesidades expresadas y gestiona su cartera energética de manera competente.

Un socio estratégico va varios niveles más allá:

Proactividad predictiva: utiliza IA y análisis predictivo para anticipar sus necesidades. Le dirá cuándo comprar (modelización de precios futuros), qué parte de su consumo cubrir con diferentes tipos de contratos (fijo vs indexado vs PPA), y modelizará el impacto financiero y de carbono de sus decisiones energéticas en 3-5 años.

Integración estratégica: no se limita a gestionar su energía, la integra en su estrategia empresarial global. Participa en reuniones de dirección, contribuye a la planificación presupuestaria, influye en decisiones de inversión (¿hay que instalar solar in situ?), y alinea la estrategia energética con sus objetivos net zero.

Sofisticación tecnológica: dispone de plataformas propietarias con IA, APIs conectadas a los mercados en tiempo real, modelización de escenarios Monte Carlo y cuadros de mando ejecutivos con KPI energéticos integrados en las métricas de negocio.

En resumen: un corredor de servicio completo gestiona su energía. Un socio estratégico hace de la energía una ventaja competitiva.

P5: ¿Cómo puedo evaluar la madurez tecnológica de un corredor potencial sin ser yo mismo un experto técnico?

Aquí hay una lista de verificación práctica que cualquier directivo puede utilizar:

Solicite una demostración en vivo de su plataforma de cliente. No se conforme con capturas de pantalla o presentaciones PowerPoint. Insista en ver la plataforma en acción con datos reales (anonimizados). Verifique si puede acceder a sus datos de consumo horario (no solo mensuales), visualizar sus facturas con desglose detallado de costes, hacer seguimiento de sus emisiones de carbono en tiempo real con fuentes de datos, y generar informes personalizados en pocos clics.

Pruebe su capacidad de respuesta a los datos de mercado. Pídales que expliquen por qué los precios EPEX Spot se movieron la semana pasada y cómo afecta a su estrategia. Un corredor tecnológicamente maduro tendrá alertas automáticas y podrá mostrarle el impacto en tiempo real.

Pregúnteles sobre sus fuentes de datos. ¿Tienen APIs directas con los suministradores? ¿Reciben flujos de mercado en tiempo real? ¿Utilizan datos meteorológicos para las previsiones? Cuanto más diversificadas y automatizadas sean sus fuentes, más sofisticada es su capacidad de análisis.

Verifique la integración móvil. ¿Puede acceder a la información clave desde su smartphone? ¿Recibe notificaciones push para eventos importantes? La movilidad indica una arquitectura moderna.

Solicite referencias tecnológicas. ¿Qué herramientas utilizan (CRM, plataformas de análisis, herramientas de visualización)? Un corredor maduro estará orgulloso de mostrar su stack tecnológico y será transparente sobre las inversiones realizadas.

Un corredor tecnológicamente avanzado verá estas preguntas como una oportunidad para diferenciarse, no como una intrusión.

Conclusión: abrazar el cambio o volverse obsoleto

La profesión de corretaje de energía en Europa se encuentra en un momento de verdad. Los próximos cinco años separarán a quienes se adaptan de quienes desaparecen.

Para los corredores existentes: inviertan en tecnología, desarrollen capacidades de datos, construyan expertise regulatoria y abracen la transparencia. Los clientes que valoran sus relaciones personales seguirán queriéndolas, pero solo si se combinan con servicios analíticos y consultivos modernos. El periodo de gracia para la transición se reduce rápidamente.

Para las empresas: reevalúen a su socio de compra de energía. Si no ha evolucionado más allá de la negociación de precios, están dejando valor significativo sobre la mesa en forma de optimización de consumo, riesgo regulatorio y oportunidades de reducción de carbono. El coste de la inacción aumenta cada año mientras la regulación se endurece y la presión ESG se intensifica.

Para los nuevos participantes: el mercado necesita una nueva generación de socios de inteligencia energética que piensen como consultores, analicen como científicos de datos y asesoren como estrategas en sostenibilidad. La demanda existe, la tecnología está disponible y los primeros en llegar tienen ventajas significativas de primer movimiento.

El futuro del corretaje energético europeo no trata de quién puede negociar el mejor descuento. Se trata de quién puede explotar los datos, navegar por la regulación y guiar a las empresas a través de la transición energética.

La profesión no desaparece, renace.

Referencias

- Comisión Europea – Digitalización del sistema energético

- Comisión de Regulación de la Energía (CRE) – Informes y deliberaciones

- Place des Énergies – “Predict AI, nuestra nueva solución para predecir los precios de la energía”

- International Energy Agency (IEA) – Informes sobre digitalización y eficiencia energética

- Plataforma de Transparencia ENTSO-E

- EPEX Spot – Datos de mercado

- Análisis del mercado por EnerProMag