Table of Contents

Introducción

La factura energética de una empresa es un milhojas complejo donde el suministro de electricidad representa solo una parte del iceberg. En promedio, más del 30 % del importe total está constituido por impuestos, contribuciones y gastos de transporte [1]. Mientras que las pymes y empresas de tamaño intermedio se concentran en la negociación del precio del kilovatio hora (kWh), a menudo descuidan esta parte fiscal, sin embargo sometida a evoluciones regulatorias constantes. En 2026, se esperan varios ajustes importantes, especialmente sobre la Contribución al Servicio Público de la Electricidad (CSPE), los impuestos locales y la tarifa de transporte (TURPE). Para los corredores energéticos, comprender y anticipar estos cambios ya no es una opción, sino una necesidad estratégica para asegurar los presupuestos de sus clientes y reforzar su papel de asesoramiento.

CSPE: una contribución en plena transformación

La Contribución al Servicio Público de la Electricidad, ahora integrada en el impuesto especial sobre la electricidad, es un componente esencial de la fiscalidad energética. Históricamente, financia el apoyo a las energías renovables (EnR), la compensación tarifaria en las zonas no interconectadas (ZNI) como Córcega y los territorios de ultramar, y otras misiones de servicio público. Tras haber experimentado bajadas significativas en el marco del escudo tarifario posterior a la crisis energética, la tendencia es hacia una normalización progresiva.

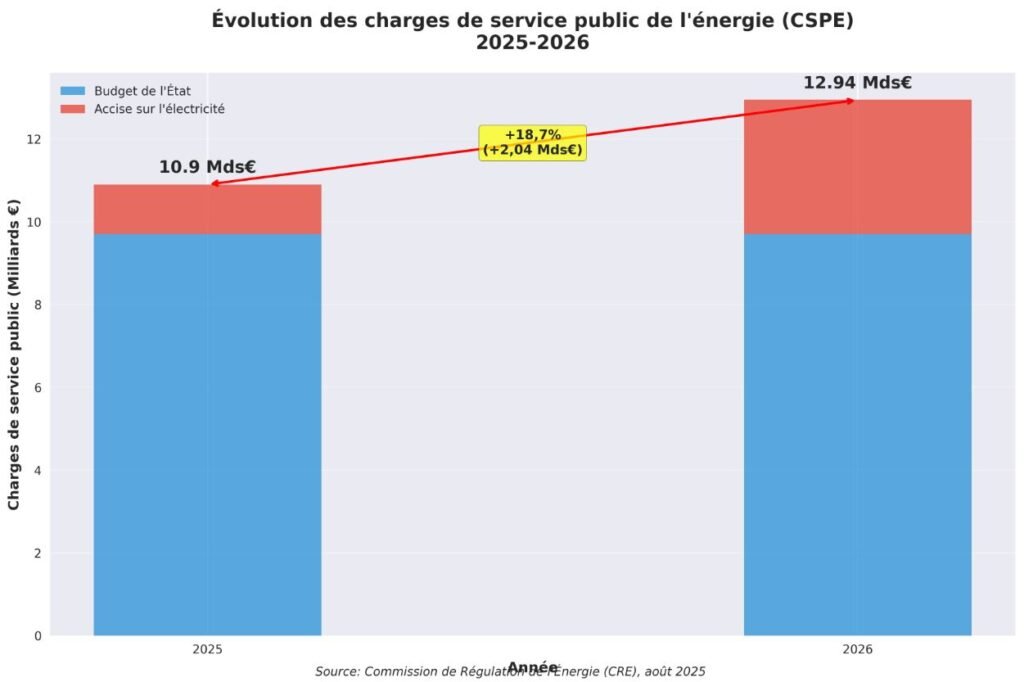

Según las últimas evaluaciones de la Comisión de Regulación de la Energía (CRE), los cargos de servicio público de la energía están en neto aumento. Para 2026, se estiman en 12 940 millones de euros, frente a 10 900 millones en 2025, es decir, una subida del 18,7 % [2]. Este aumento se debe principalmente a la bajada de los precios de mercado de la electricidad, que incrementa mecánicamente la necesidad de compensación para los productores de energías renovables.

Este aumento de los cargos prefigura una probable revisión al alza de la tasa del impuesto especial sobre la electricidad aplicable a los consumidores finales en 2026, impactando directamente en el coste del kWh.

La CRE indica que sobre los 12 940 millones de euros de cargos para 2026, 9700 millones de euros serán compensados por el presupuesto del Estado y 3250 millones de euros por una parte del impuesto especial. Esta repartición confirma que la fiscalidad energética sigue siendo una palanca presupuestaria fundamental para el Gobierno.

CSPE e impuestos locales: ¿hacia la desaparición de las TCCFE/TDCFE?

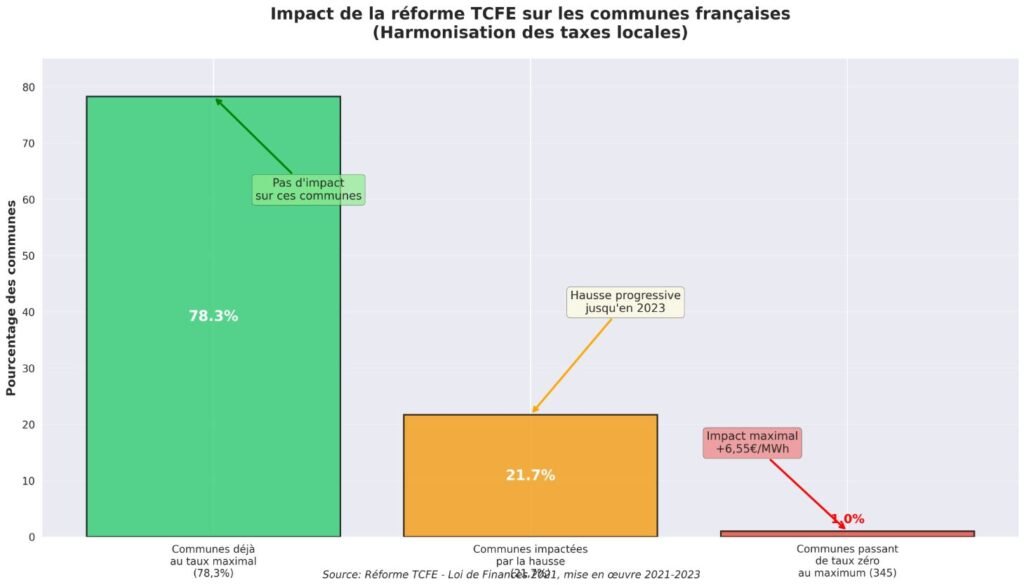

Los Impuestos Municipales y Departamentales sobre el Consumo Final de Electricidad (TCCFE/TDCFE) representan otro estrato fiscal cuya evolución debe vigilarse. Recaudados en beneficio de las colectividades locales, estos impuestos locales han estado caracterizados durante mucho tiempo por una gran heterogeneidad en el territorio, pudiendo cada municipio y departamento fijar su propia tasa mediante un coeficiente multiplicador.

Sin embargo, una reforma de envergadura, iniciada por la ley de finanzas para 2021, ha orquestado una centralización y una armonización progresiva de estos impuestos locales. El objetivo era doble: simplificar el sistema de recaudación para los proveedores de energía y garantizar una mejor legibilidad para los consumidores. Esta reforma ha desembocado en una transferencia de la gestión de estos impuestos a la Dirección General de Finanzas Públicas (DGFiP) y en la aplicación de una tasa única y máxima para todas las colectividades a partir de 2023 [3].

La reforma ha impactado sobre todo en el 22 % de municipios que no aplicaban la tasa máxima, y más particularmente en los 345 municipios que practicaban una tasa cero.

Para las empresas situadas en zonas que se beneficiaban de tasas de TCFE reducidas, esta armonización se ha traducido en una subida de su fiscalidad local energética. Aunque la reforma ya está finalizada, sus efectos todavía se dejan sentir en las facturas. En 2026, ya no habrá disparidades geográficas, pero los corredores deben conservar este historial presente al analizar las facturas pasadas de sus prospectos para identificar subidas que no estarían relacionadas con el consumo o con el precio del suministro.

TURPE y otras contribuciones que vigilar

La Tarifa de Utilización de las Redes Públicas de Electricidad (TURPE) no es un impuesto, sino la remuneración de los gestores de redes de transporte (RTE) y de distribución (Enedis). Cubre los costes de transporte de la electricidad hasta el consumidor final y representa una parte significativa de la factura (aproximadamente del 20 % al 30 %).

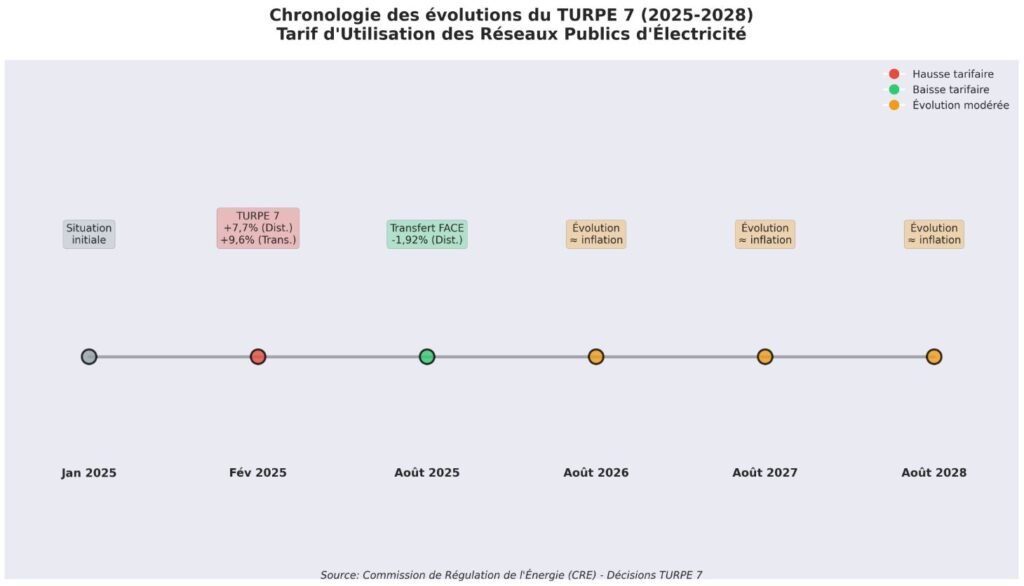

El 1 de agosto de 2025 marcó la entrada en vigor del TURPE 7, que fija el marco tarifario para cuatro años (2025-2028). Si bien ya han tenido lugar subidas importantes en febrero de 2025 (+9,6 % para el transporte y +7,7 % para la distribución), el marco prevé evoluciones más moderadas para los próximos años.

El calendario del TURPE 7 muestra una estabilización tras las subidas iniciales, con ajustes anuales previstos para seguir la inflación.

Para los años 2026, 2027 y 2028, la CRE ha indicado que las evoluciones del TURPE el 1 de agosto de cada año estarían próximas a la inflación [4]. Por tanto, es crucial para los corredores integrar esta indexación en sus previsiones presupuestarias. Una inflación elevada podría provocar una subida no desdeñable de los costes de transporte.

También hay que vigilar la Contribución Tarifaria de Transporte (CTA), un impuesto calculado sobre la parte fija del TURPE. Cualquier aumento del TURPE conlleva mecánicamente una subida de la CTA.

El principal riesgo para 2026 es un «doble impacto»: una subida de la parte «energía» mediante el impuesto especial (ex-CSPE) combinada con una subida de la parte «transporte» mediante el TURPE indexado a la inflación. Este escenario podría pesar considerablemente sobre los presupuestos de las empresas, incluso con un precio de suministro estable.

Cómo un corredor puede transformar la fiscalidad en valor añadido

Ante esta complejidad fiscal, el papel del corredor energético supera la simple negociación de contratos. Se convierte en un experto fiscal energético, capaz de crear valor y diferenciarse en un mercado competitivo. Se pueden activar varias palancas:

1. Realizar simulaciones fiscales 2026: Basándose en las evoluciones previstas de la CSPE y del TURPE, el corredor puede modelizar el impacto sobre las facturas de sus clientes y prospectos. Proponer simulaciones claras y con cifras permite anticipar las subidas y reforzar la confianza.

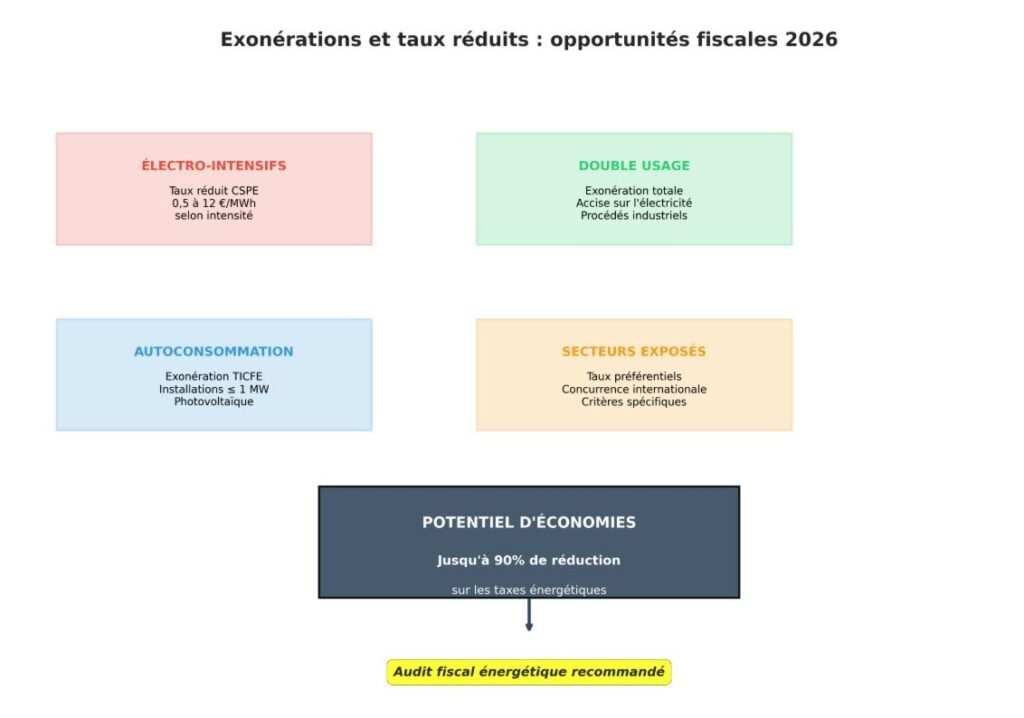

2. Detectar los casos de exención y de tasas reducidas: Numerosas empresas ignoran que son elegibles para regímenes fiscales preferenciales. El corredor debe dominar los criterios de elegibilidad para:

- Las empresas electrointensivas expuestas a la competencia internacional, que pueden beneficiarse de tasas de impuesto especial reducidas (entre 0,5 €/MWh y 12 €/MWh) [5].

- Los centros que utilizan la electricidad para un doble uso (por ejemplo, en procesos metalúrgicos o químicos donde la electricidad sirve a la vez como fuente de energía y como materia prima), que pueden estar totalmente exentos del impuesto especial [6].

- El autoconsumo para las instalaciones de menos de 1 MW, que también se beneficia de una exención.

Una auditoría fiscal puede revelar potenciales de ahorro significativos, a menudo ocultos en las líneas de la factura.

1. Proponer servicios de auditoría fiscal energética: Ir más allá del suministro y proponer una auditoría completa de los impuestos locales es un servicio de alto valor añadido. Esto consiste en analizar las facturas pasadas, verificar la aplicación de las tasas correctas y preparar los expedientes de solicitud de reembolso o de exención ante los servicios de aduanas (competentes en materia de impuestos especiales).

2. Crear soportes pedagógicos: Organizar seminarios web, redactar guías prácticas o fichas sintéticas sobre la fiscalidad energética posiciona al corredor como un experto de referencia. Estos contenidos son excelentes herramientas de prospección y fidelización.

Conclusión sobre las subidas de la CSPE

Los impuestos y contribuciones sobre la energía representan una parte incompresible pero optimizable de la factura. En 2026, el dominio de la fiscalidad energética ya no será un simple activo, sino un argumento comercial y estratégico decisivo para los corredores energéticos. Anticipar las subidas de la CSPE y del TURPE, identificar las vetas de ahorro mediante las exenciones y acompañar a los clientes en la complejidad regulatoria son las claves para diferenciarse.

El corredor que sepa posicionarse como un verdadero experto fiscal energético transformará una restricción regulatoria en una poderosa oportunidad de desarrollo, fidelización y creación de valor para sus clientes.

Llamada a la acción: EnerProMag publicará próximamente una guía completa sobre la fiscalidad energética 2026, incluyendo modelos de simulación y estudios de caso. ¡Inscríbase en nuestro boletín para recibirla en primicia!

Referencias

[1] Économie.gouv.fr. (2025). Comment fonctionne la fiscalité de l’électricité et du gaz. [En línea] Disponible en: https://www.economie.gouv.fr/cedef/les-fiches-pratiques/comment-fonctionne-la-fiscalite-de-lelectricite-et-du-gaz

[2] Commission de Régulation de l’Énergie. (2025). La CRE publie sa première évaluation des charges de service public de l’énergie pour 2026. [En línea] Disponible en: https://www.cre.fr/actualites/toute-lactualite/la-cre-publie-sa-premiere-evaluation-des-charges-de-service-public-de-lenergie-pour-2026-et-sa-reevaluation-pour-2025-confirmation-du-retour-vers-la-dynamique-davant-crise.html

[3] Atoo Energie. (2025). Tout savoir sur la réforme TCFE. [En línea] Disponible en: https://www.atoo-energie.com/blog/infos-energie/tarifs-electricite-harmonisation-taxes-qui-coute-cher/

[4] Commission de Régulation de l’Énergie. (2025). La CRE publie ses décisions finales sur le tarif d’utilisation des réseaux publics d’électricité (TURPE 7). [En línea] Disponible en: https://www.cre.fr/actualites/toute-lactualite/la-cre-publie-ses-decisions-finales-sur-le-tarif-dutilisation-des-reseaux-publics-delectricite-turpe-7.html

[5] Opéra Energie. (2025). Accise sur les énergies : guide complet 2025. [En línea] Disponible en: https://opera-energie.com/accise-sur-les-energies/

[6] Douane.gouv.fr. (2025). Utilisation de produits énergétiques au titre du double usage. [En línea] Disponible en: http://www.douane.gouv.fr/demarche/utilisation-de-produits-energetiques-au-titre-du-double-usage-ou-dans-le-cadre-de-la