Por el equipo editorial de EnergyProMag.com

La Unión Europea ha iniciado una profunda transformación de su economía con un objetivo ambicioso: lograr una reducción del 55% de sus emisiones de gases de efecto invernadero para 2030. Esta hoja de ruta, conocida como el Pacto Verde Europeo (Green Deal) y su brazo regulador, el paquete “Fit for 55”, ya no es una simple declaración de intenciones. El año 2026 marca un punto de inflexión decisivo con la entrada en vigor de varias medidas clave que impactarán directamente en el tejido económico europeo. Mientras que los grandes grupos se preparan activamente, muchas pymes y empresas de tamaño intermedio todavía tienen dificultades para medir el alcance de los cambios que se avecinan. Este artículo tiene como objetivo descifrar qué cambia concretamente para las pymes, evaluar los costes y los riesgos, pero sobre todo, presentar las oportunidades que se pueden aprovechar para transformar esta ola regulatoria en una ventaja competitiva.

Table of Contents

Entender el Green Deal europeo y el paquete “Fit for 55”

Para navegar por la transición energética, es esencial dominar el vocabulario y los mecanismos que la rigen. El Green Deal y el paquete “Fit for 55” son dos conceptos inseparables que definen el marco de la acción climática de la UE para la próxima década.

El Green Deal en pocas palabras

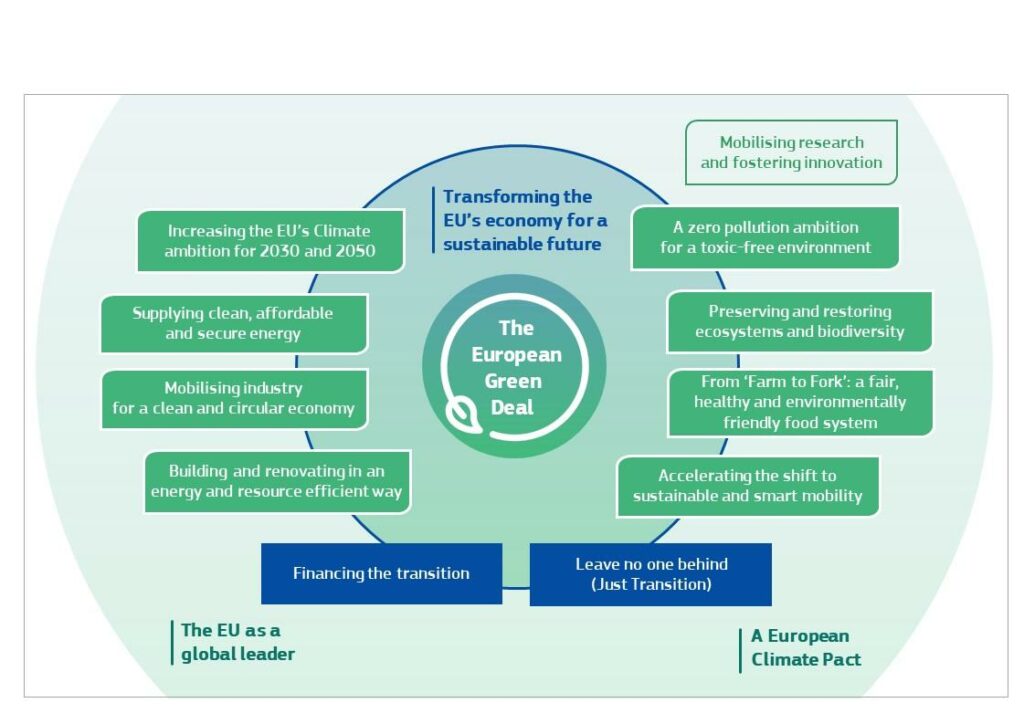

El Green Deal, o Pacto Verde Europeo, es la estrategia global de la Unión Europea para alcanzar la neutralidad de carbono para 2050. Lanzado en 2019, no es solo una política medioambiental, sino un nuevo modelo de crecimiento económico. Con un presupuesto de más de 1 billón de euros en la década, aspira a modernizar la economía europea actuando sobre varios pilares fundamentales:

- Energía: Promover las energías renovables y la eficiencia energética.

- Industria: Fomentar una economía circular y procesos de producción limpios.

- Edificación: Acelerar la renovación energética de viviendas y oficinas.

- Transporte: Desarrollar la movilidad sostenible y reducir las emisiones del sector.

Los principales pilares del Pacto Verde Europeo.

Fit for 55: el brazo regulador del Green Deal

Si el Green Deal fija el rumbo (la neutralidad de carbono en 2050), el paquete “Fit for 55” (u “Objetivo 55”) constituye la hoja de ruta concreta para lograrlo. Presentado en 2021, es un conjunto de trece propuestas legislativas interconectadas que buscan alcanzar el objetivo intermedio crucial: una reducción del 55% de las emisiones netas de gases de efecto invernadero para 2030 en comparación con los niveles de 1990. Es este paquete el que traduce las ambiciones del Green Deal en obligaciones legales y mecanismos de mercado para las empresas.

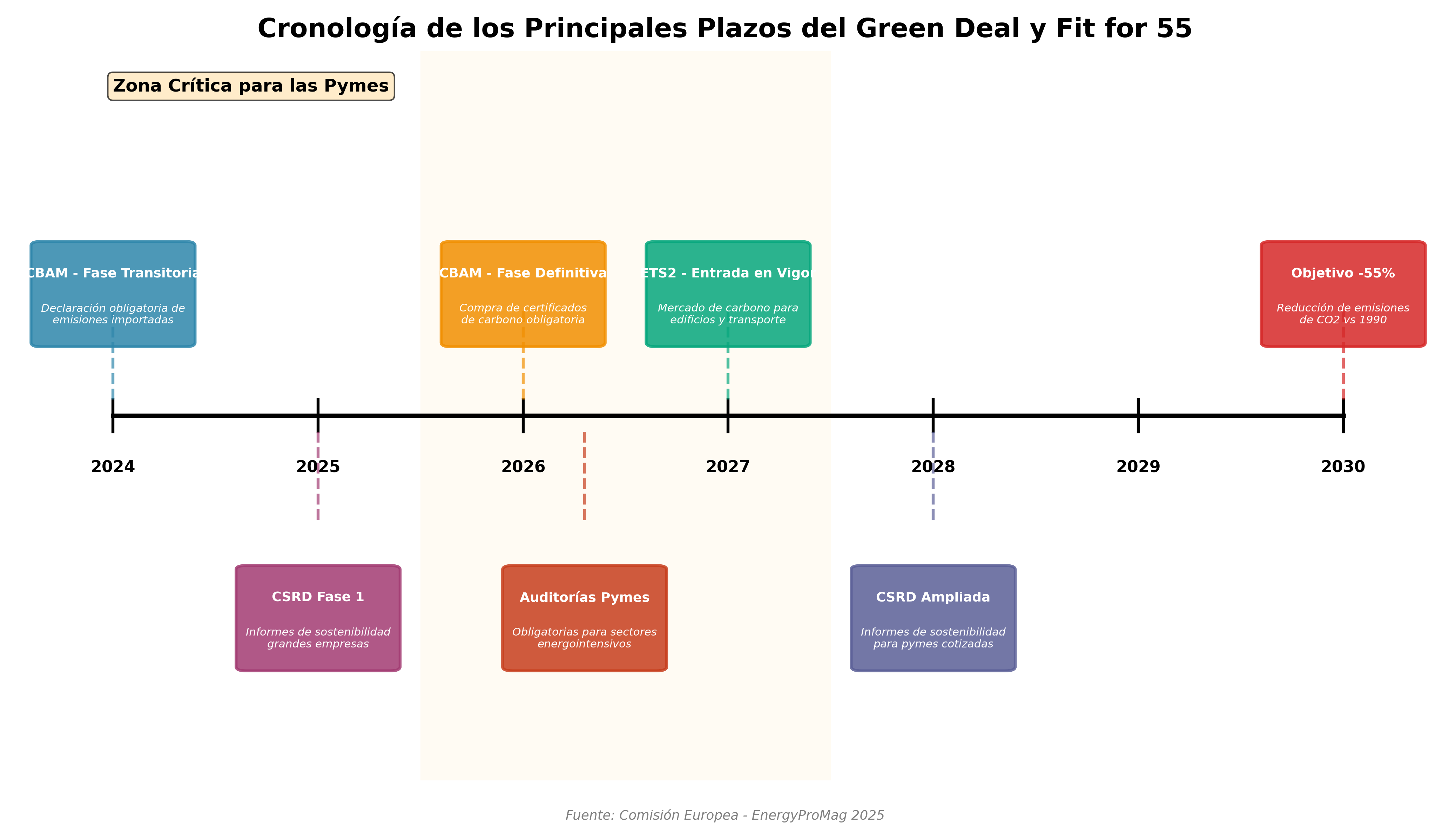

¿Por qué 2026 es un año clave?

El año 2026 no es una fecha elegida al azar. Marca el paso de la fase de planificación a la de implementación para varios textos importantes del paquete “Fit for 55”, con consecuencias directas para las pymes:

- Despliegue del CBAM: El Mecanismo de Ajuste en Frontera por Carbono (CBAM, por sus siglas en inglés) entrará en su fase definitiva, imponiendo un coste de carbono a ciertas importaciones.

- Entrada en vigor del ETS2: Un nuevo mercado de carbono (RCDE UE 2) se aplicará a la calefacción de edificios y al transporte por carretera, impactando los costes energéticos y logísticos.

- Nuevas normas energéticas: Se impondrán requisitos más estrictos en materia de rendimiento energético para muchos edificios terciarios e industriales.

Calendario de los principales plazos del Green Deal y del paquete “Fit for 55”.

Las 5 medidas clave que impactarán a las pymes europeas desde 2026

Lejos de ser conceptos abstractos, las regulaciones del paquete “Fit for 55” se traducirán en cambios muy concretos en el día a día de las empresas. Estas son las cinco medidas más importantes que hay que anticipar.

1. CBAM: el impuesto sobre el carbono en las importaciones

El Mecanismo de Ajuste en Frontera por Carbono (CBAM) tiene como objetivo evitar las “fugas de carbono”, es decir, la deslocalización de la producción a países con normas medioambientales menos estrictas. A partir de 2026, las empresas que importen a la UE productos de los sectores del acero, el aluminio, el cemento, los fertilizantes, el hidrógeno y la electricidad deberán comprar y entregar certificados correspondientes a las emisiones de carbono de estos productos.

Impacto concreto: Una pyme metalúrgica que importa piezas de acero de un país no perteneciente a la UE deberá declarar las emisiones asociadas y pagará un impuesto equivalente al precio del carbono en el mercado europeo. Se estima un aumento de costes de entre el 5% y el 8% en estas materias primas, lo que afectará directamente a la competitividad si los proveedores no descarbonizan su producción.

2. ETS2: la ampliación del mercado de carbono a la edificación y el transporte

El Régimen de Comercio de Derechos de Emisión de la UE (RCDE UE o ETS en inglés) es el principal mercado de carbono del mundo. Hasta ahora, afectaba principalmente a la industria pesada y a la producción de electricidad. El ETS2, que entra en vigor en 2027 (con obligación de informar desde 2026), amplía este principio a la calefacción de edificios (gas, gasóleo) y al combustible para el transporte por carretera. Los proveedores de estos combustibles deberán comprar derechos de emisión, y este coste se repercutirá inevitablemente en las facturas de los consumidores finales, incluidas las pymes.

Consecuencia directa: Las empresas verán aumentar sus costes de calefacción y transporte. Las estimaciones prevén un aumento del 8% al 15% en los costes energéticos de explotación relacionados con estas dos partidas, lo que hace que la eficiencia energética de los edificios y las flotas de vehículos sea aún más crucial.

3. La Directiva de Eficiencia Energética (EED)

Revisada en el marco del “Fit for 55”, esta directiva impone un objetivo vinculante de reducción del 11,7% del consumo final de energía de la UE para 2030. Para lograrlo, los Estados miembros tendrán que aplicar políticas más estrictas. Una de las medidas estrella será la obligación para muchas pymes, especialmente las de los sectores más intensivos en energía, de realizar auditorías energéticas periódicas. El principio de “la eficiencia energética primero” se convierte en la norma.

4. La Taxonomía verde y la financiación sostenible

La taxonomía europea es una clasificación de las actividades económicas consideradas “sostenibles”. Progresivamente, los bancos, las aseguradoras y los inversores estarán obligados a publicar la parte “verde” de sus carteras. En consecuencia, integrarán cada vez más criterios medioambientales en sus decisiones de financiación.

Oportunidad y riesgo: A una pyme sin una estrategia clara de descarbonización se le podrían ofrecer préstamos a tipos más altos o incluso denegarle la financiación. Por el contrario, una pyme comprometida con un proceso de transición, con inversiones verdes probadas, se beneficiará de condiciones de financiación más favorables y de un acceso más fácil al capital.

5. Las nuevas normas de información (CSRD)

La Directiva sobre Información Corporativa en Sostenibilidad (CSRD) ya obliga a las grandes empresas (y pronto a las pymes cotizadas) a publicar información detallada sobre sus impactos medioambientales y sociales. El efecto cascada es inevitable: para calcular su propia huella de carbono (en particular el Alcance 3, que incluye las emisiones de la cadena de valor), estos grandes grupos exigirán datos precisos a sus proveedores y subcontratistas, incluidas las pymes.

Impacto indirecto pero potente: El rendimiento energético y de carbono de una pyme se convertirá en un criterio de selección esencial para permanecer en la cadena de suministro de las grandes cuentas. El cumplimiento ya no es una opción, sino un requisito comercial.

Tabla comparativa: Las 5 medidas clave del Fit for 55

| Medida | Entrada en vigor | Sectores afectados | Impacto en pymes | Nivel de urgencia |

|---|---|---|---|---|

| CBAM (Impuesto carbono fronterizo) | 2026 (fase definitiva) | Importadores de acero, aluminio, cemento, fertilizantes, electricidad | Aumento costes materias primas (+5-8%) | ⚠️⚠️⚠️ Alto |

| ETS2 (Mercado de carbono ampliado) | 2027 | Todos los sectores (calefacción edificios + transporte por carretera) | Aumento costes energía y logística (+8-15%) | ⚠️⚠️⚠️ Muy alto |

| Directiva de Eficiencia Energética | 2026-2030 | Pymes de sectores energointensivos | Auditorías obligatorias, objetivos de reducción | ⚠️⚠️ Medio |

| Taxonomía verde | En vigor | Todas las empresas que buscan financiación | Acceso al crédito condicionado al rendimiento ESG | ⚠️⚠️ Medio |

| CSRD (Informes de sostenibilidad) | 2025-2028 | Grandes empresas + pymes cotizadas + proveedores | Obligación de proporcionar datos de carbono | ⚠️⚠️⚠️ Alto |

Las pymes están en el centro de la transición energética europea.

Los impactos concretos para las pymes: costes, riesgos y oportunidades

Estas nuevas regulaciones no están exentas de consecuencias. Crean un nuevo entorno económico en el que el rendimiento del carbono se convierte en un factor de competitividad tan importante como el coste laboral o la calidad de los productos. Para las pymes, los impactos se manifiestan en tres niveles: los costes, los riesgos y, sobre todo, las oportunidades.

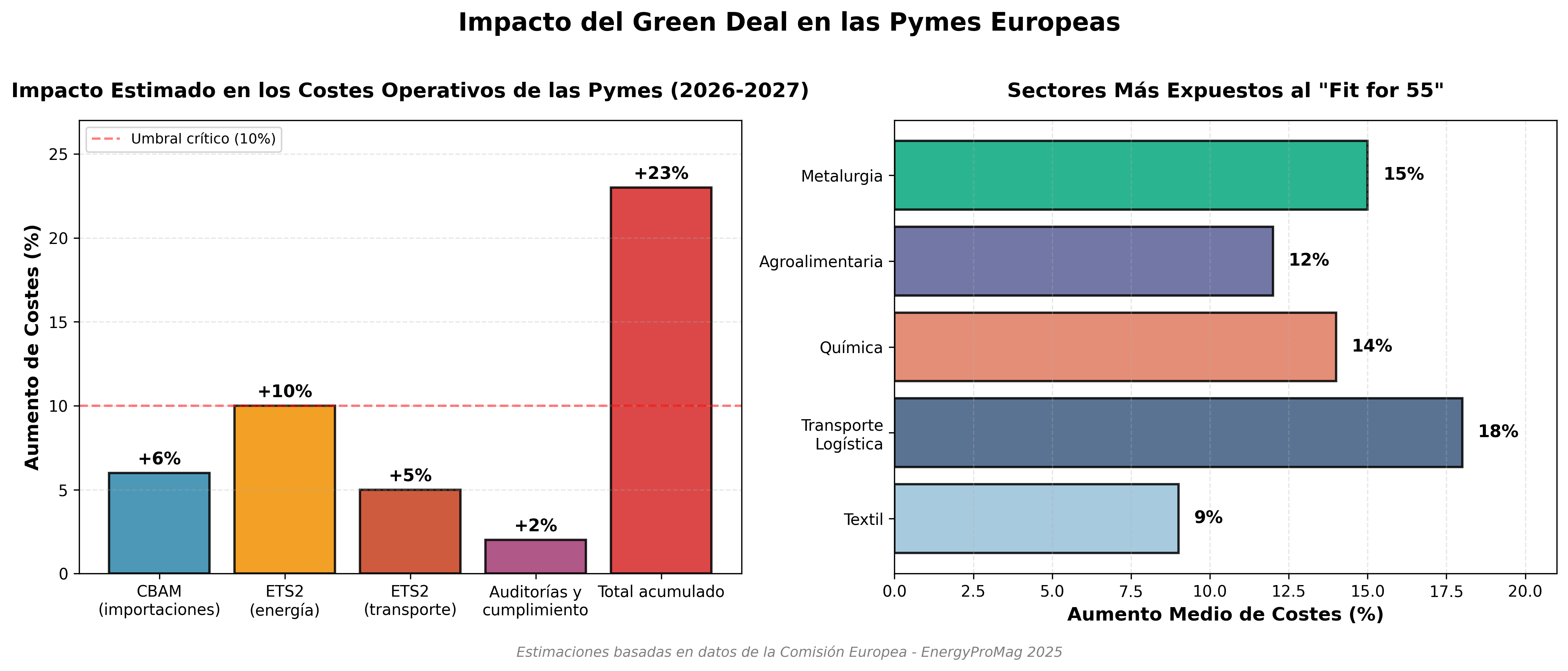

Aumento de los costes operativos

El primer impacto, el más directo, es un aumento de los costes. Se sentirá el efecto acumulado del CBAM sobre las materias primas importadas y del ETS2 sobre la energía y el transporte. Los análisis prospectivos estiman un aumento medio de los costes operativos del 5% al 12% para las pymes industriales más expuestas. Esta presión sobre los márgenes obliga a las empresas a replantearse su estructura de costes y a integrar el precio del carbono como una variable estratégica.

Estimación de los impactos financieros del Green Deal en las pymes por medida y por sector.

Riesgos de incumplimiento

Ignorar estas nuevas normas no es una opción viable. Los riesgos asociados al incumplimiento son múltiples:

- Sanciones financieras: Se prevén multas para las empresas que no cumplan con sus obligaciones de declaración (CBAM) o de información (CSRD).

- Exclusión de los mercados: Cada vez más licitaciones, tanto públicas como privadas, incluyen criterios medioambientales. A partir de 2026, será habitual ver requisitos de huella de carbono o de prueba de auditoría energética para poder licitar.

- Pérdida de clientes estratégicos: Los grandes grupos, sujetos a la CSRD, evaluarán a sus proveedores en función de su rendimiento de carbono. Una pyme que no pueda proporcionar datos fiables corre el riesgo de ser eliminada de la lista de proveedores.

Nuevas oportunidades de negocio

Sin embargo, ver el Green Deal únicamente como una fuente de limitaciones sería un error estratégico. También abre la puerta a nuevas oportunidades para las pymes proactivas:

- Reducción sostenible de la factura energética: Cada kWh ahorrado gracias a la eficiencia energética es una ganancia neta, tanto más importante cuanto que los precios de la energía aumentan.

- Ventaja competitiva: Una pyme con bajas emisiones de carbono se convierte en un proveedor de elección en una cadena de valor que busca descarbonizarse. Es un poderoso argumento de diferenciación.

- Acceso a financiación y mercados privilegiados: Las empresas virtuosas se beneficiarán de un acceso prioritario a las subvenciones europeas (como el Fondo de Innovación o Horizonte Europa) y a condiciones de financiación atractivas de los bancos.

Tabla: Estimación de los impactos financieros por tipo de pyme

| Tipo de pyme | Facturación anual | Consumo de energía | Impacto CBAM | Impacto ETS2 | Impacto total estimado | Coste anual adicional |

|---|---|---|---|---|---|---|

| Pyme industrial (metalurgia) | 15 M€ | 800 MWh elec + 1.200 MWh gas | +45 k€ | +65 k€ | +110 k€/año | +0,7% de la facturación |

| Pyme agroalimentaria | 10 M€ | 1.200 MWh elec + 600 MWh gas | +15 k€ | +50 k€ | +65 k€/año | +0,65% de la facturación |

| Pyme de transporte y logística | 8 M€ | 300 MWh elec + 2.000 MWh combustible | +5 k€ | +90 k€ | +95 k€/año | +1,2% de la facturación |

| Pyme química | 20 M€ | 1.500 MWh elec + 2.500 MWh gas | +80 k€ | +110 k€ | +190 k€/año | +0,95% de la facturación |

| Pyme textil | 5 M€ | 400 MWh elec + 300 MWh gas | +20 k€ | +25 k€ | +45 k€/año | +0,9% de la facturación |

Hipótesis: Precio del CO2 a 85 €/t en 2027, tasa de repercusión del ETS2 del 100%, CBAM sobre el 30% de las compras para los sectores afectados.

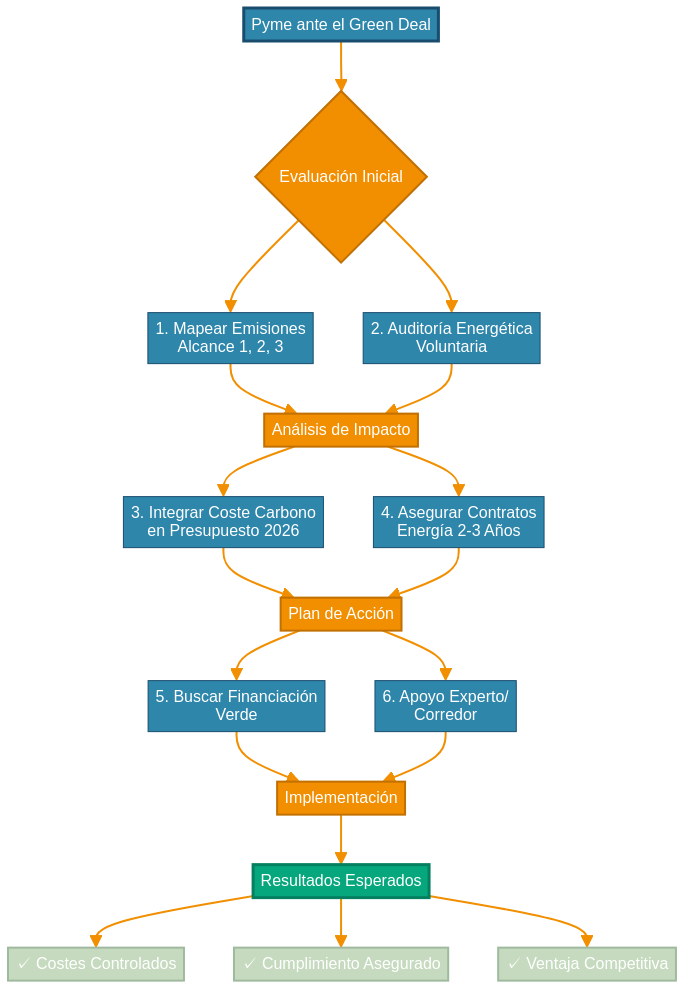

Cómo anticiparse desde hoy: 6 acciones prioritarias

El plazo de 2026 puede parecer lejano, pero la preparación debe comenzar ahora. Esperar hasta el último momento es arriesgarse a sufrir las regulaciones en lugar de utilizarlas en beneficio propio. Aquí hay una hoja de ruta de 6 acciones para cualquier pyme que desee tomar la iniciativa.

1. Mapear sus emisiones y consumos

El primer paso es saber de dónde se parte. Es esencial realizar un balance de carbono simplificado para identificar las principales fuentes de emisiones: el Alcance 1 (emisiones directas, como el gas de las calderas), el Alcance 2 (emisiones indirectas relacionadas con la electricidad) y, si es posible, las partidas más importantes del Alcance 3 (transporte, compras, etc.).

2. Realizar una auditoría energética antes de la obligación

Aunque su empresa aún no esté legalmente obligada, realizar una auditoría energética voluntaria es una de las inversiones más rentables. Proporciona una visión clara de los potenciales de ahorro de energía y es un requisito previo para muchas solicitudes de subvención.

3. Integrar el coste del carbono en las previsiones presupuestarias

A partir de 2025, los presupuestos para 2026 y más allá deben incluir una línea para el “coste del carbono”. Basándose en una previsión de 80 a 100 € por tonelada de CO2, una pyme puede simular el impacto del ETS2 en sus costes de transporte y calefacción y así anticipar las necesidades de financiación.

4. Asegurar sus contratos de energía a 2 o 3 años

Ante el esperado aumento de los precios con la introducción del ETS2, es estratégico asegurar lo antes posible sus contratos de suministro de electricidad y gas por un período de 2 a 3 años. Esto permite suavizar el impacto del nuevo impuesto y tener una mejor visibilidad presupuestaria.

5. Explorar la financiación verde disponible

Existen numerosos programas de subvenciones a nivel europeo y nacional para cofinanciar proyectos de eficiencia energética y descarbonización. Dispositivos como el Fondo de Innovación, el programa LIFE o los fondos nacionales de descarbonización pueden cubrir hasta el 60% de los costes de un proyecto.

6. Dejarse acompañar por un experto

Navegar por la complejidad de estas regulaciones y oportunidades puede ser difícil. Contratar los servicios de un corredor de energía o de una consultora especializada permite ahorrar tiempo, asegurar las decisiones y maximizar los beneficios financieros y estratégicos de la transición.

Proceso estructurado de anticipación del Green Deal para las pymes europeas.

Tabla: Principales ayudas y financiación disponibles para las pymes

| Programa | Organismo | Tipo de ayuda | Importe / Tasa | Elegibilidad | Ámbitos cubiertos |

|---|---|---|---|---|---|

| Fondo de Innovación | Comisión Europea | Subvención | Hasta el 60% del proyecto | Proyectos innovadores de descarbonización | Tecnologías bajas en carbono, energías renovables |

| Programa LIFE | Comisión Europea | Subvención + préstamo | 55-75% según el eje | Pymes con proyectos medioambientales | Eficiencia energética, economía circular |

| Horizonte Europa | Comisión Europea | Subvención I+D | Variable según convocatorias | Consorcios con socios de I+D | Innovación tecnológica verde |

| Fondos de Descarbonización (nacionales) | Agencias nacionales (ej: IDAE) | Subvención | 30-50% | Pymes industriales | Electrificación, cogeneración, procesos bajos en carbono |

| Certificados de Ahorro Energético (CAE) | Proveedores de energía | Prima directa | 20-40% del proyecto | Trabajos estandarizados | Aislamiento, recuperación de calor, motores eficientes |

| Préstamos verdes bancarios | Bancos comerciales | Tipo reducido | -0,5 a -1,5% vs tipo estándar | Pymes con estrategia ESG | Inversiones verdes certificadas |

Tabla: Lista de verificación de preparación para las pymes

| Acción prioritaria | Plazo recomendado | Coste estimado | ROI / Beneficio | Dificultad |

|---|---|---|---|---|

| Realizar balance de carbono simplificado (Alcance 1-2) | Antes de finales de 2025 | 2.000 – 5.000 € | Visibilidad de los impactos + elegibilidad para ayudas | ⭐ Fácil |

| Auditoría energética completa | Antes de mediados de 2026 | 5.000 – 15.000 € (50% subvencionado) | Identificación de potenciales de ahorro del 10-20% | ⭐⭐ Medio |

| Asegurar contrato de energía fijo a 2-3 años | Lo antes posible | Gratuito (vía corredor) | Protección contra el aumento del ETS2 | ⭐ Fácil |

| Integrar el coste del carbono en el presupuesto provisional | Antes del presupuesto de 2026 | Gratuito | Anticipación financiera | ⭐ Fácil |

| Identificar y solicitar subvenciones | T1 2025 | Tiempo interno o consultor | Financiación del 30-60% de los proyectos | ⭐⭐⭐ Difícil |

| Formar al equipo directivo sobre el Green Deal | T4 2024 / T1 2025 | 1.000 – 3.000 € | Cultura de empresa + toma de decisiones informada | ⭐ Fácil |

| Implementar el seguimiento de los KPI energéticos | Antes de 2026 | 3.000 – 10.000 € (software + sensores) | Pilotaje continuo + detección de desviaciones | ⭐⭐ Medio |

Ejemplo concreto: una pyme industrial frente al “Fit for 55”

Tomemos el caso real de una pyme belga del sector metalúrgico (280 empleados). Un análisis prospectivo mostró que el efecto combinado del CBAM sobre sus importaciones de acero y del ETS2 sobre su consumo de gas y gasóleo iba a suponer un aumento del 7% de sus costes operativos en el horizonte de 2027.

Anticipándose desde 2024, la empresa puso en marcha un plan de acción que le permitió compensar totalmente este impacto en solo 18 meses:

- Auditoría energética subvencionada al 50% por la región.

- Paso de un contrato de energía variable a un contrato a precio fijo a 3 años, negociado antes de la subida de precios.

- Instalación de 800 kWp de paneles fotovoltaicos en el tejado, que financian el 40% de su consumo y reducen su dependencia de la red.

Resultado: En 2026, a pesar del nuevo contexto normativo, la empresa no solo ha estabilizado sus costes, sino que también ha reducido sus emisiones de CO2 en un 12% y su factura energética neta en un 4%, reforzando así su posición en el mercado.

FAQ: El Green Deal y su pyme

1. ¿Qué es el Green Deal europeo?

Es la estrategia global de la UE para alcanzar la neutralidad de carbono en 2050, transformando su economía en torno a la energía, la industria, la edificación y el transporte.

2. ¿Qué contiene el paquete “Fit for 55”?

Es un conjunto de 13 leyes que traducen la ambición del Green Deal en normas concretas para alcanzar una reducción del 55% de las emisiones de CO2 para 2030.

3. ¿Qué sectores están afectados por el CBAM (impuesto sobre el carbono)?

Inicialmente: el acero, el aluminio, el cemento, los fertilizantes, el hidrógeno y la electricidad importados de países no pertenecientes a la UE.

4. ¿Cuándo se aplicará el mercado de carbono ETS2?

Entrará en vigor en 2027, pero las obligaciones de seguimiento y declaración comenzarán en 2026 para la calefacción de edificios y el transporte por carretera.

5. ¿Están las pymes directamente afectadas?

Sí, cada vez más. Ya sea directamente por obligaciones (auditorías, informes), o indirectamente por el aumento de los costes (ETS2) y las exigencias de sus clientes (CSRD).

6. ¿Cuáles son las principales ayudas disponibles para las pymes?

Las subvenciones varían según el país y la región, pero suelen incluir ayudas para auditorías energéticas, inversiones en eficiencia energética (a través de mecanismos como los CAE) y descarbonización (fondos nacionales y europeos).

7. ¿Cómo calcular de forma sencilla su huella de carbono?

Empiece por sus facturas de energía (electricidad, gas, gasóleo) y de combustible (flota de vehículos). Esta es la base del Alcance 1 y 2. Las herramientas en línea pueden ayudarle a obtener una primera estimación.

8. ¿Qué estrategia de compra de energía adoptar antes de 2026?

Se recomienda encarecidamente tratar de asegurar una parte o la totalidad de su consumo en contratos a precio fijo de 2 a 3 años para evitar la volatilidad que se espera con el ETS2.

9. ¿Cuáles son las ventajas de invertir en eficiencia energética?

Triple ventaja: reducción de la factura energética, disminución de la dependencia de los mercados volátiles y mejora de su imagen de marca ante clientes y socios.

10. ¿Cuáles son las obligaciones concretas para una pyme en 2026?

Depende de su sector y de su tamaño, pero las nuevas obligaciones pueden incluir: la declaración de las importaciones (CBAM), la presentación de informes energéticos a sus grandes clientes (CSRD) y, potencialmente, una auditoría energética obligatoria.

Conclusión: Transformar la obligación en estrategia

El Green Deal y el paquete “Fit for 55” no son simplemente una nueva capa de regulación medioambiental. Redefinen las reglas de la competitividad en Europa. Para las pymes, la inacción ya no es una opción. Anticipar es darse los medios para controlar los costes, gestionar los riesgos y posicionarse como un actor responsable y resiliente. La transición energética, aunque compleja, es sobre todo una formidable palanca de modernización y diferenciación. Las empresas que lo entiendan hoy serán los líderes del mañana.

Sobre EnergyProMag.com

EnergyProMag.com es la revista de referencia para los profesionales de la energía y los industriales que buscan la optimización energética