Introduction

La facture d’énergie d’une entreprise est un mille-feuille complexe où la fourniture d’électricité ne représente qu’une partie de l’iceberg. En moyenne, plus de 30% du montant total est constitué de taxes, contributions et frais d’acheminement [1]. Alors que les PME et ETI se concentrent sur la négociation du prix du kilowattheure (kWh), elles négligent souvent cette part fiscale, pourtant soumise à des évolutions réglementaires constantes. En 2026, plusieurs ajustements majeurs sont attendus, notamment sur la Contribution au Service Public de l’Électricité (CSPE), les taxes locales et le tarif d’acheminement (TURPE). Pour les courtiers en énergie, comprendre et anticiper ces changements n’est plus une option, mais une nécessité stratégique pour sécuriser les budgets de leurs clients et renforcer leur rôle de conseil.

CSPE : une contribution en pleine mutation

La Contribution au Service Public de l’Électricité, désormais intégrée à l’accise sur l’électricité, est une composante essentielle de la fiscalité énergétique. Historiquement, elle finance le soutien aux énergies renouvelables (EnR), la péréquation tarifaire dans les zones non interconnectées (ZNI) comme la Corse et les Outre-mer, et d’autres missions de service public. Après avoir connu des baisses significatives dans le cadre du bouclier tarifaire post-crise énergétique, la tendance est à une normalisation progressive.

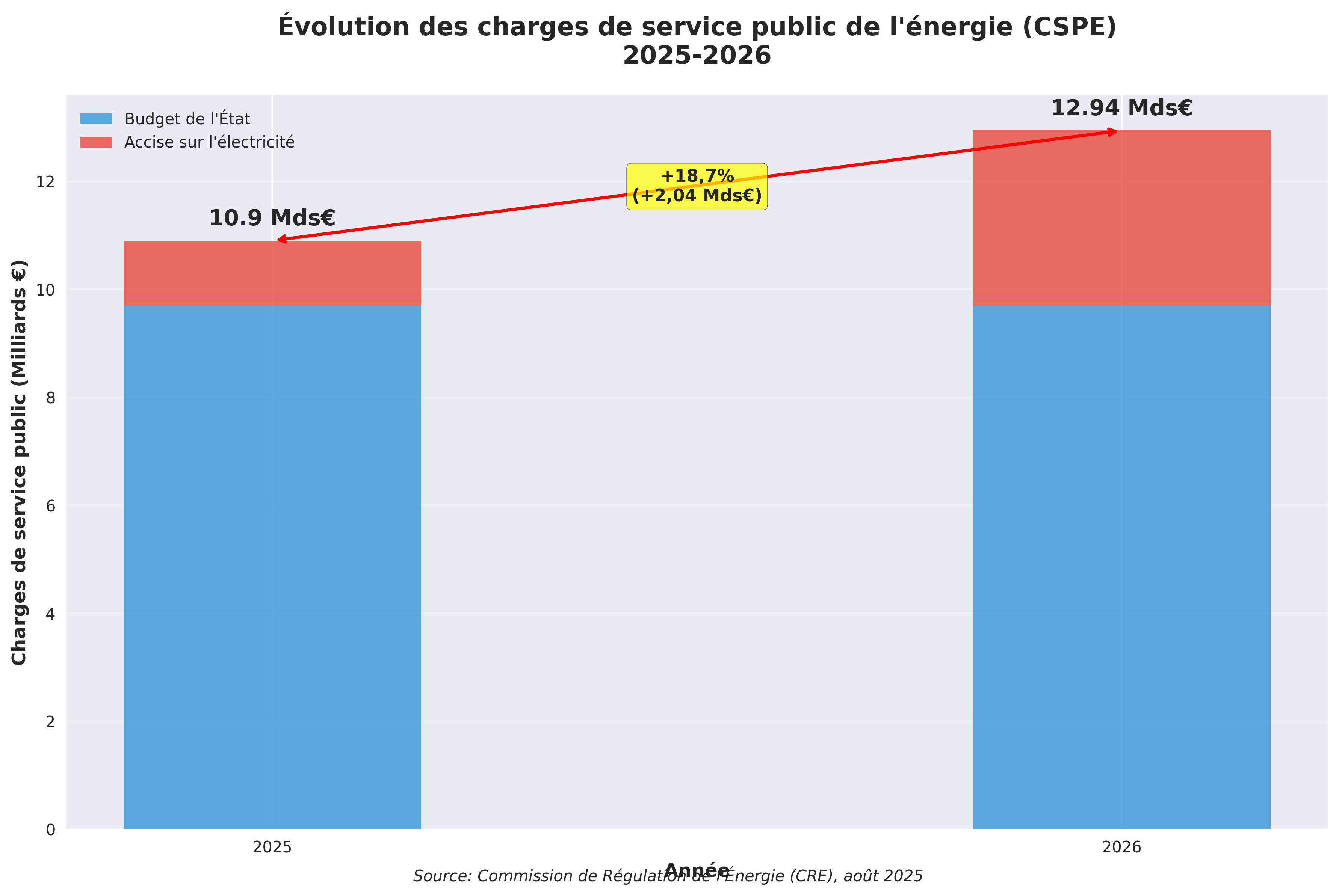

Selon les dernières évaluations de la Commission de Régulation de l’Énergie (CRE), les charges de service public de l’énergie sont en nette augmentation. Pour 2026, elles sont estimées à 12,94 milliards d’euros, contre 10,9 milliards en 2025, soit une hausse de 18,7% [2]. Cette augmentation est principalement due à la baisse des prix de marché de l’électricité, qui accroît mécaniquement le besoin de compensation pour les producteurs d’énergies renouvelables.

Cette augmentation des charges préfigure une probable révision à la hausse du taux de l’accise sur l’électricité applicable aux consommateurs finaux en 2026, impactant directement le coût du kWh.

La CRE indique que sur les 12,94 Mds€ de charges pour 2026, 9,7 Mds€ seront compensés par le budget de l’État et 3,25 Mds€ par une part de l’accise. Cette répartition confirme que la fiscalité énergétique reste un levier budgétaire majeur pour le gouvernement.

CSPE / Taxes locales : vers la disparition des TCCFE/TDCFE ?

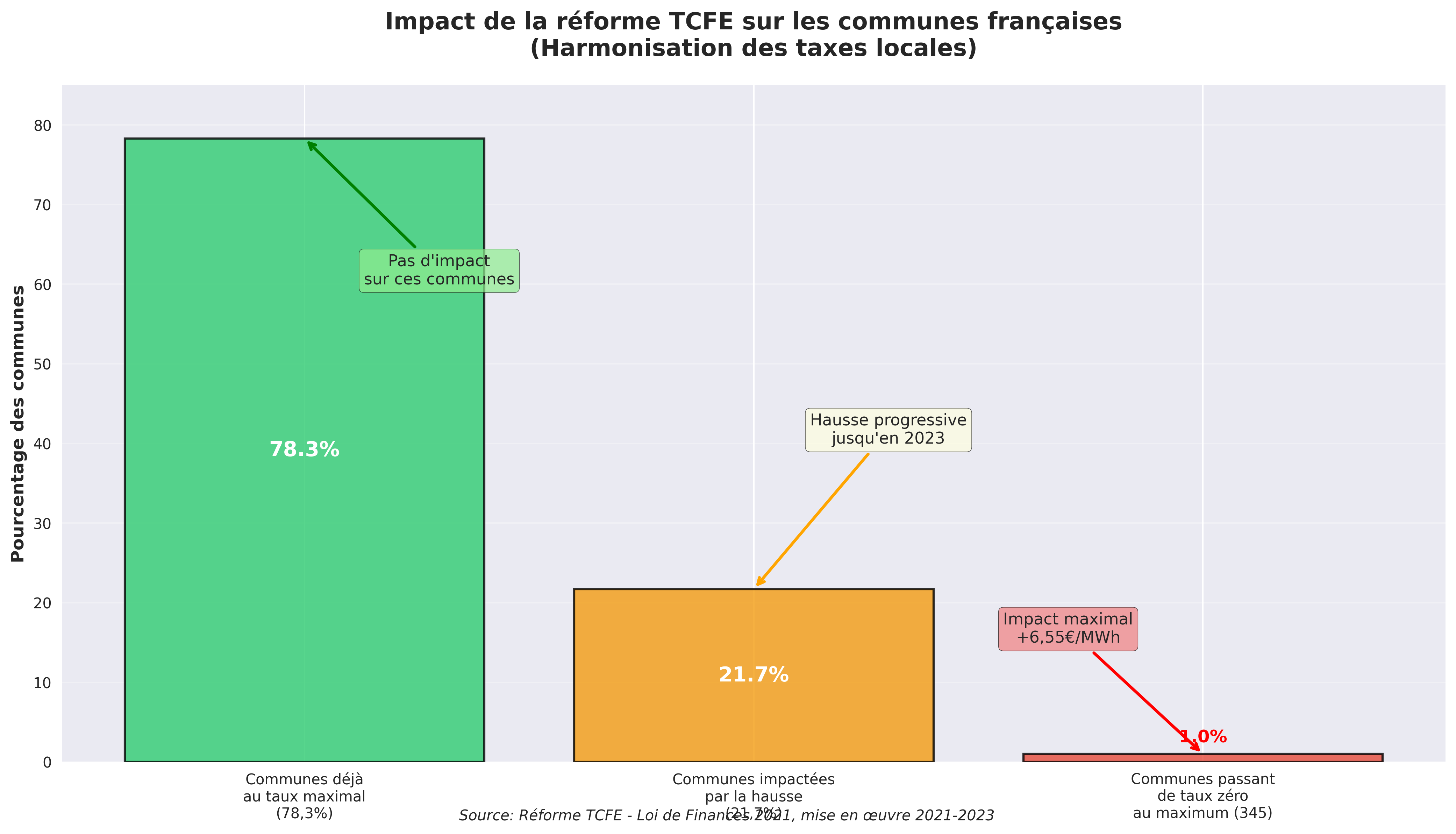

Les Taxes Communales et Départementales sur la Consommation Finale d’Électricité (TCCFE/TDCFE) représentent une autre strate fiscale dont l’évolution est à surveiller. Prélevées au profit des collectivités locales, ces taxes ont longtemps été caractérisées par une grande hétérogénéité sur le territoire, chaque commune et département pouvant fixer son propre taux via un coefficient multiplicateur.

Cependant, une réforme d’envergure, initiée par la loi de finances pour 2021, a orchestré une centralisation et une harmonisation progressive de ces taxes. L’objectif était double : simplifier le système de collecte pour les fournisseurs d’énergie et garantir une meilleure lisibilité pour les consommateurs. Cette réforme a abouti à un transfert de la gestion de ces taxes à la Direction Générale des Finances Publiques (DGFiP) et à l’application d’un taux unique et maximal pour toutes les collectivités à partir de 2023 [3].

La réforme a surtout impacté les 22% de communes qui n’appliquaient pas le taux maximal, et plus particulièrement les 345 communes qui pratiquaient un taux zéro.

Pour les entreprises situées dans des zones qui bénéficiaient de taux de TCFE réduits, cette harmonisation s’est traduite par une hausse de leur fiscalité locale énergétique. Bien que la réforme soit maintenant achevée, ses effets se font encore sentir sur les factures. En 2026, il n’y aura plus de disparités géographiques, mais les courtiers doivent conserver cet historique en tête lors de l’analyse des factures passées de leurs prospects pour identifier des hausses qui ne seraient pas liées à la consommation ou au prix de la fourniture.

TURPE et autres contributions à surveiller

Le Tarif d’Utilisation des Réseaux Publics d’Électricité (TURPE) n’est pas une taxe, mais la rémunération des gestionnaires de réseaux de transport (RTE) et de distribution (Enedis). Il couvre les coûts d’acheminement de l’électricité jusqu’au consommateur final et représente une part significative de la facture (environ 20 à 30%).

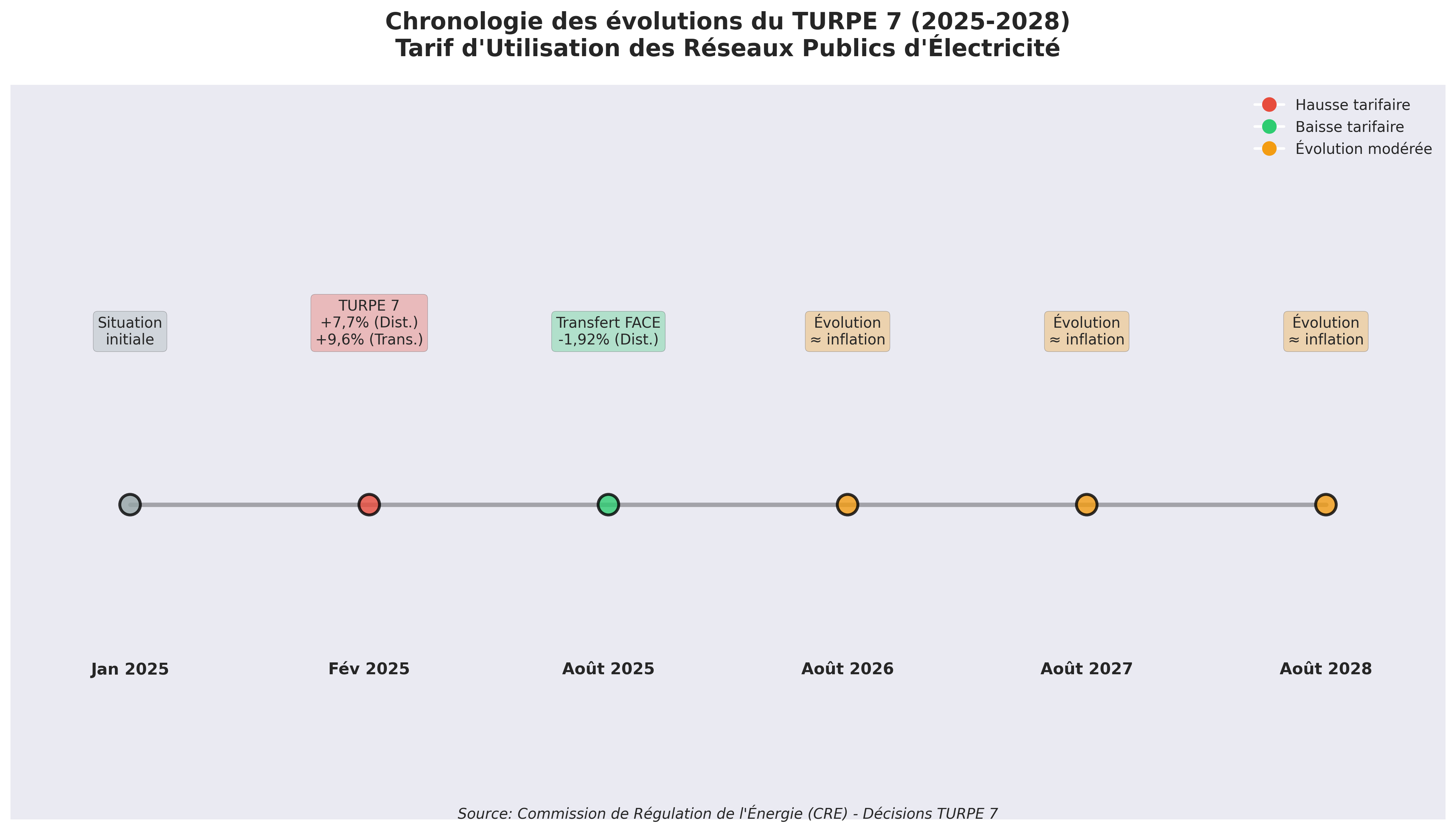

Le 1er août 2025 a marqué l’entrée en vigueur du TURPE 7, qui fixe le cadre tarifaire pour quatre ans (2025-2028). Si des hausses importantes ont déjà eu lieu en février 2025 (+9,6% pour le transport et +7,7% pour la distribution), le cadre prévoit des évolutions plus modérées pour les années à venir.

Le calendrier du TURPE 7 montre une stabilisation après les hausses initiales, avec des ajustements annuels prévus pour suivre l’inflation.

Pour les années 2026, 2027 et 2028, la CRE a indiqué que les évolutions du TURPE au 1er août de chaque année seraient proches de l’inflation [4]. Il est donc crucial pour les courtiers d’intégrer cette indexation dans leurs prévisions budgétaires. Une inflation élevée pourrait entraîner une hausse non négligeable des coûts d’acheminement.

Il faut également surveiller la Contribution Tarifaire d’Acheminement (CTA), une taxe calculée sur la part fixe du TURPE. Toute augmentation du TURPE entraîne mécaniquement une hausse de la CTA.

Le principal risque pour 2026 est un “double impact” : une hausse de la part “énergie” via l’accise (ex-CSPE) combinée à une hausse de la part “acheminement” via le TURPE indexé sur l’inflation. Ce scénario pourrait peser lourdement sur les budgets des entreprises, même avec un prix de fourniture stable.

Comment un courtier peut transformer la fiscalité en valeur ajoutée

Face à cette complexité fiscale, le rôle du courtier en énergie dépasse la simple négociation de contrats. Il devient un expert fiscal énergétique, capable de créer de la valeur et de se différencier sur un marché concurrentiel. Plusieurs leviers peuvent être activés :

1.Réaliser des simulations fiscales 2026 : En se basant sur les évolutions prévues de la CSPE et du TURPE, le courtier peut modéliser l’impact sur les factures de ses clients et prospects. Proposer des simulations claires et chiffrées permet d’anticiper les hausses et de renforcer la confiance.

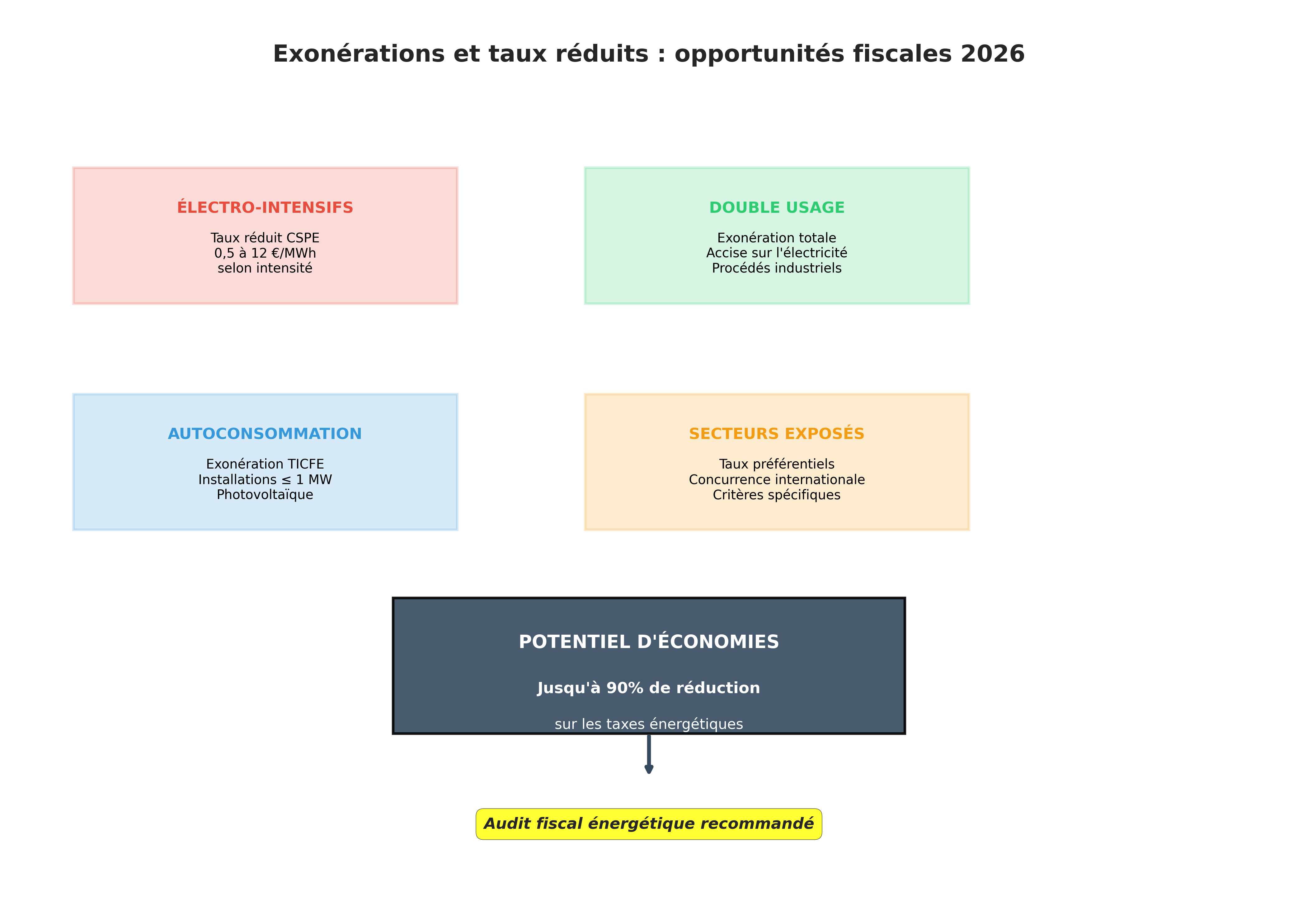

2.Détecter les cas d’exonération et de taux réduits : De nombreuses entreprises ignorent qu’elles sont éligibles à des régimes fiscaux préférentiels. Le courtier doit maîtriser les critères d’éligibilité pour :

•Les entreprises électro-intensives exposées à la concurrence internationale, qui peuvent bénéficier de taux d’accise réduits (entre 0,5 €/MWh et 12 €/MWh) [5].

•Les sites utilisant l’électricité pour un double usage (par exemple, dans des procédés métallurgiques ou chimiques où l’électricité sert à la fois de source d’énergie et de matière première), qui peuvent être totalement exonérés d’accise [6].

•L’autoconsommation pour les installations de moins de 1 MW, qui bénéficie également d’une exonération.

Un audit fiscal peut révéler des potentiels d’économies significatifs, souvent cachés dans les lignes de la facture.

1.Proposer des services d’audit fiscal énergétique : Aller au-delà de la fourniture et proposer un audit complet des taxes est un service à haute valeur ajoutée. Cela consiste à analyser les factures passées, vérifier l’application des bons taux et monter les dossiers de demande de remboursement ou d’exonération auprès des services des douanes (compétents en matière d’accise).

2.Créer des supports pédagogiques : Organiser des webinaires, rédiger des guides pratiques ou des fiches synthétiques sur la fiscalité énergétique positionne le courtier comme un expert de référence. Ces contenus sont d’excellents outils de prospection et de fidélisation.

Conclusion sur les hausses de la CSPE

Les taxes et contributions sur l’énergie représentent une part incompressible mais optimisable de la facture. En 2026, la maîtrise de la fiscalité énergétique ne sera plus un simple atout, mais un argument commercial et stratégique décisif pour les courtiers en énergie. Anticiper les hausses de la CSPE et du TURPE, identifier les gisements d’économies via les exonérations et accompagner les clients dans la complexité réglementaire sont les clés pour se différencier.

Le courtier qui saura se positionner comme un véritable expert fiscal énergétique transformera une contrainte réglementaire en une puissante opportunité de développement, de fidélisation et de création de valeur pour ses clients.

Appel à l’action : EnerProMag publiera prochainement un Guide complet sur la Fiscalité Énergétique 2026, incluant des modèles de simulation et des études de cas. Inscrivez-vous à notre newsletter pour le recevoir en avant-première !

Références

[1] Économie.gouv.fr. (2025). Comment fonctionne la fiscalité de l’électricité et du gaz. [En ligne] Disponible à: https://www.economie.gouv.fr/cedef/les-fiches-pratiques/comment-fonctionne-la-fiscalite-de-lelectricite-et-du-gaz

[2] Commission de Régulation de l’Énergie. (2025). La CRE publie sa première évaluation des charges de service public de l’énergie pour 2026. [En ligne] Disponible à: https://www.cre.fr/actualites/toute-lactualite/la-cre-publie-sa-premiere-evaluation-des-charges-de-service-public-de-lenergie-pour-2026-et-sa-reevaluation-pour-2025-confirmation-du-retour-vers-la-dynamique-davant-crise.html

[3] Atoo Energie. (2025). Tout savoir sur la réforme TCFE. [En ligne] Disponible à: https://www.atoo-energie.com/blog/infos-energie/tarifs-electricite-harmonisation-taxes-qui-coute-cher/

[4] Commission de Régulation de l’Énergie. (2025). La CRE publie ses décisions finales sur le tarif d’utilisation des réseaux publics d’électricité (TURPE 7). [En ligne] Disponible à: https://www.cre.fr/actualites/toute-lactualite/la-cre-publie-ses-decisions-finales-sur-le-tarif-dutilisation-des-reseaux-publics-delectricite-turpe-7.html

[5] Opéra Energie. (2025). Accise sur les énergies : guide complet 2025. [En ligne] Disponible à: https://opera-energie.com/accise-sur-les-energies/

[6] Douane.gouv.fr. (2025). Utilisation de produits énergétiques au titre du double usage. [En ligne] Disponible à: http://www.douane.gouv.fr/demarche/utilisation-de-produits-energetiques-au-titre-du-double-usage-ou-dans-le-cadre-de-la