La décarbonation de l’industrie est devenue l’un des enjeux majeurs de la transition énergétique en France et en Europe. Avec près de 62 millions de tonnes de CO2 équivalent émises annuellement par le secteur industriel français (soit environ 18% des émissions nationales), la réduction de l’empreinte carbone des sites de production constitue un impératif à la fois environnemental, réglementaire et économique. La Stratégie Nationale Bas-Carbone (SNBC 3) fixe des objectifs ambitieux : réduire les émissions industrielles à 45 MtCO2eq d’ici 2030 (soit -27% par rapport à 2024) et atteindre la neutralité carbone en 2050 avec seulement 5 MtCO2eq résiduelles.

Pour les courtiers en énergie, cette transformation profonde du paysage industriel représente une opportunité stratégique majeure. Loin de se limiter à la simple comparaison de contrats d’électricité et de gaz, les courtiers peuvent désormais se positionner comme de véritables partenaires de la transition énergétique des entreprises, en les accompagnant dans l’élaboration et la mise en œuvre de leurs stratégies de décarbonation. Cette évolution du métier ouvre de nouveaux segments de marché à forte valeur ajoutée, avec des missions de conseil, d’audit, de négociation de PPA (Power Purchase Agreements) et d’accès aux financements publics.

Cet article explore en profondeur le rôle que peuvent jouer les courtiers en énergie dans la décarbonation industrielle, les compétences à développer, les opportunités business concrètes et les leviers d’action à maîtriser pour se positionner sur ce marché en pleine expansion.

Sommaire

Le contexte de la décarbonation industrielle en France

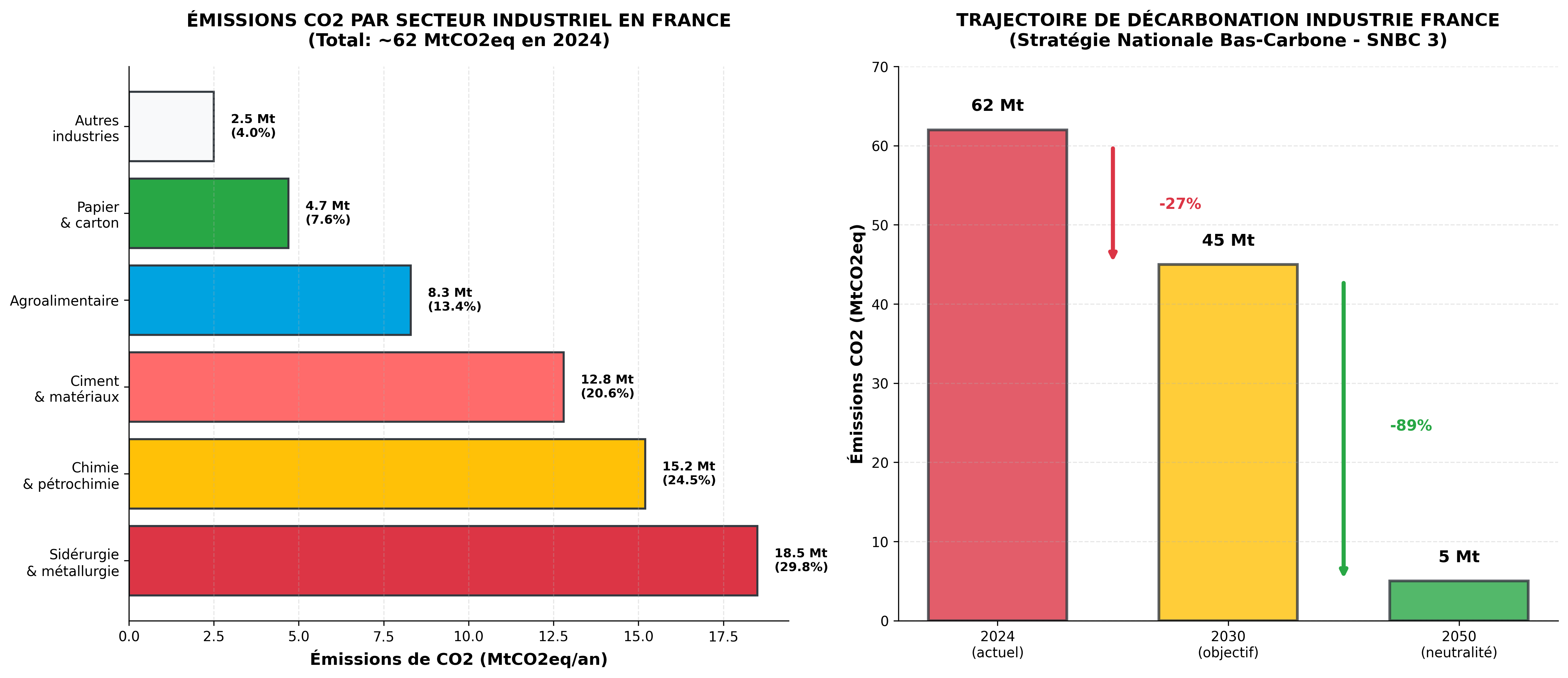

Répartition des émissions industrielles par secteur et trajectoire de décarbonation SNBC 3

Les secteurs industriels les plus émetteurs

L’industrie française n’est pas homogène en matière d’émissions de gaz à effet de serre. Certains secteurs concentrent l’essentiel des émissions et constituent donc les cibles prioritaires des politiques de décarbonation. La sidérurgie et la métallurgie arrivent en tête avec environ 18,5 MtCO2eq par an, soit près de 30% des émissions industrielles totales. Ces secteurs utilisent massivement des procédés à haute température alimentés par des combustibles fossiles (coke, gaz naturel) et sont confrontés à des défis technologiques majeurs pour réduire leur empreinte carbone.

| Secteur industriel | Émissions CO2 | Part du total | Principaux leviers décarbonation | Maturité solutions |

|---|---|---|---|---|

| Sidérurgie & métallurgie | 18,5 MtCO2eq | 30% | Hydrogène vert, électrification, CCUS | 🟡 Moyenne |

| Chimie & pétrochimie | 15,2 MtCO2eq | 24% | Biomasse, électrification, recyclage | 🟡 Moyenne |

| Ciment & matériaux | 12,8 MtCO2eq | 21% | Combustibles alternatifs, CCUS, clinker bas-carbone | 🟠 Faible |

| Agroalimentaire | 8,3 MtCO2eq | 13% | Efficacité énergétique, biogaz, EnR | 🟢 Élevée |

| Papier & carton | 4,7 MtCO2eq | 8% | Biomasse, récupération chaleur, recyclage | 🟢 Élevée |

| Autres industries | 2,5 MtCO2eq | 4% | Efficacité énergétique, électrification | 🟢 Élevée |

La chimie et la pétrochimie représentent le deuxième poste d’émissions avec 15,2 MtCO2eq, suivies de près par le secteur du ciment et des matériaux de construction (12,8 MtCO2eq). Ce dernier est particulièrement difficile à décarboner en raison des émissions de procédé (réactions chimiques lors de la production de clinker) qui ne peuvent être éliminées par la seule substitution énergétique.

L’agroalimentaire (8,3 MtCO2eq), le papier-carton (4,7 MtCO2eq) et les autres industries manufacturières (2,5 MtCO2eq) complètent le tableau. Ces secteurs disposent généralement de solutions de décarbonation plus matures et accessibles, notamment via l’efficacité énergétique, le recours aux énergies renouvelables et l’économie circulaire.

Les objectifs réglementaires et les échéances clés

La France s’est dotée d’un cadre réglementaire ambitieux pour accélérer la décarbonation industrielle. La Stratégie Nationale Bas-Carbone (SNBC 3), actuellement en cours de révision, fixe une trajectoire claire : réduire les émissions industrielles de 27% d’ici 2030 par rapport à 2024, puis de 89% d’ici 2050 pour atteindre la neutralité carbone. Ces objectifs s’inscrivent dans le cadre plus large de l’engagement européen du Pacte Vert (Green Deal) et du mécanisme d’ajustement carbone aux frontières (MACF).

Plusieurs échéances réglementaires majeures structurent cette trajectoire pour 2026 et au-delà :

| Réglementation | Échéance | Entreprises concernées | Obligations | Opportunité courtier |

|---|---|---|---|---|

| Bilan GES réglementaire | Depuis 2023 (scope 3) | >500 salariés (>250 DOM) | Bilan carbone complet tous les 4 ans | Audit, conseil stratégie |

| Audit énergétique PME | Octobre 2026 | PME >2,7 GWh/an | Audit obligatoire tous les 4 ans | Audit, plan d’actions |

| CSRD (reporting ESG) | 2025-2028 (progressif) | >250 salariés ou >50M€ CA | Reporting extra-financier détaillé | Collecte données, reporting |

| Décret tertiaire | 2030, 2040, 2050 | Bâtiments tertiaires >1000m² | -40%, -50%, -60% consommation | Efficacité énergétique, EnR |

| SEQE-UE (ETS) | Resserrement continu | Sites industriels >20 MW | Quotas CO2 payants décroissants | Stratégie bas-carbone |

Le Bilan GES réglementaire, renforcé en 2023 avec l’obligation d’inclure le scope 3 (émissions indirectes), concerne toutes les entreprises de plus de 500 salariés (250 dans les DOM). Cette obligation crée une demande importante pour des prestations d’audit carbone et de conseil en stratégie de réduction.

L’audit énergétique obligatoire pour les PME consommant plus de 2,7 GWh par an, prévu pour octobre 2026, représente une opportunité majeure pour les courtiers. Des dizaines de milliers d’entreprises devront réaliser cet audit tous les 4 ans, créant un marché récurrent de conseil et d’accompagnement.

La directive CSRD (Corporate Sustainability Reporting Directive), qui impose un reporting extra-financier détaillé aux grandes entreprises, entre progressivement en vigueur entre 2025 et 2028. Les courtiers peuvent accompagner leurs clients dans la collecte des données énergétiques et carbone nécessaires à ce reporting.

Les aides et financements disponibles

Pour soutenir les investissements de décarbonation, l’État français mobilise des moyens financiers considérables. Le plan France 2030 consacre 4,5 milliards d’euros à la décarbonation de l’industrie, répartis en plusieurs dispositifs complémentaires.

L’appel à projets DECARB IND, relancé en décembre 2024, vise à soutenir les projets de décarbonation permettant de réduire les émissions d’au moins 1 000 tonnes de CO2 par an. Ce dispositif finance jusqu’à 40% des investissements (voire 60% pour les PME) pour des projets d’électrification, de substitution énergétique, d’efficacité énergétique ou d’innovation technologique.

| Dispositif de financement | Montant | Bénéficiaires | Projets éligibles | Taux d’aide |

|---|---|---|---|---|

| DECARB IND (France 2030) | 2 Md€ | Sites industriels SEQE | >1 000 tCO2/an réduction | 40-60% investissement |

| CEE Décarbonation | Variable | Tous secteurs | Efficacité énergétique, EnR | Selon opération |

| Fonds Chaleur (ADEME) | 520 M€/an | Industrie, tertiaire, réseaux | Biomasse, géothermie, solaire thermique | 30-60% investissement |

| Aides régionales | Variable | PME/ETI | Audits, études, investissements | 20-50% |

| Prêts BPI | Variable | PME/ETI | Transition énergétique | Prêt bonifié |

Les Certificats d’Économies d’Énergie (CEE) constituent également un levier de financement majeur, notamment depuis la période 7 (2026-2030) qui renforce les exigences et élargit le périmètre des opérations éligibles. Les courtiers maîtrisant les mécanismes CEE peuvent générer une valeur significative pour leurs clients industriels.

Le Fonds Chaleur, géré par l’ADEME avec une enveloppe de 520 millions d’euros par an, finance les projets de production de chaleur renouvelable (biomasse, géothermie, solaire thermique, récupération de chaleur fatale). Ce dispositif est particulièrement adapté aux industries consommant de la chaleur process.

Les leviers de décarbonation industrielle à maîtriser

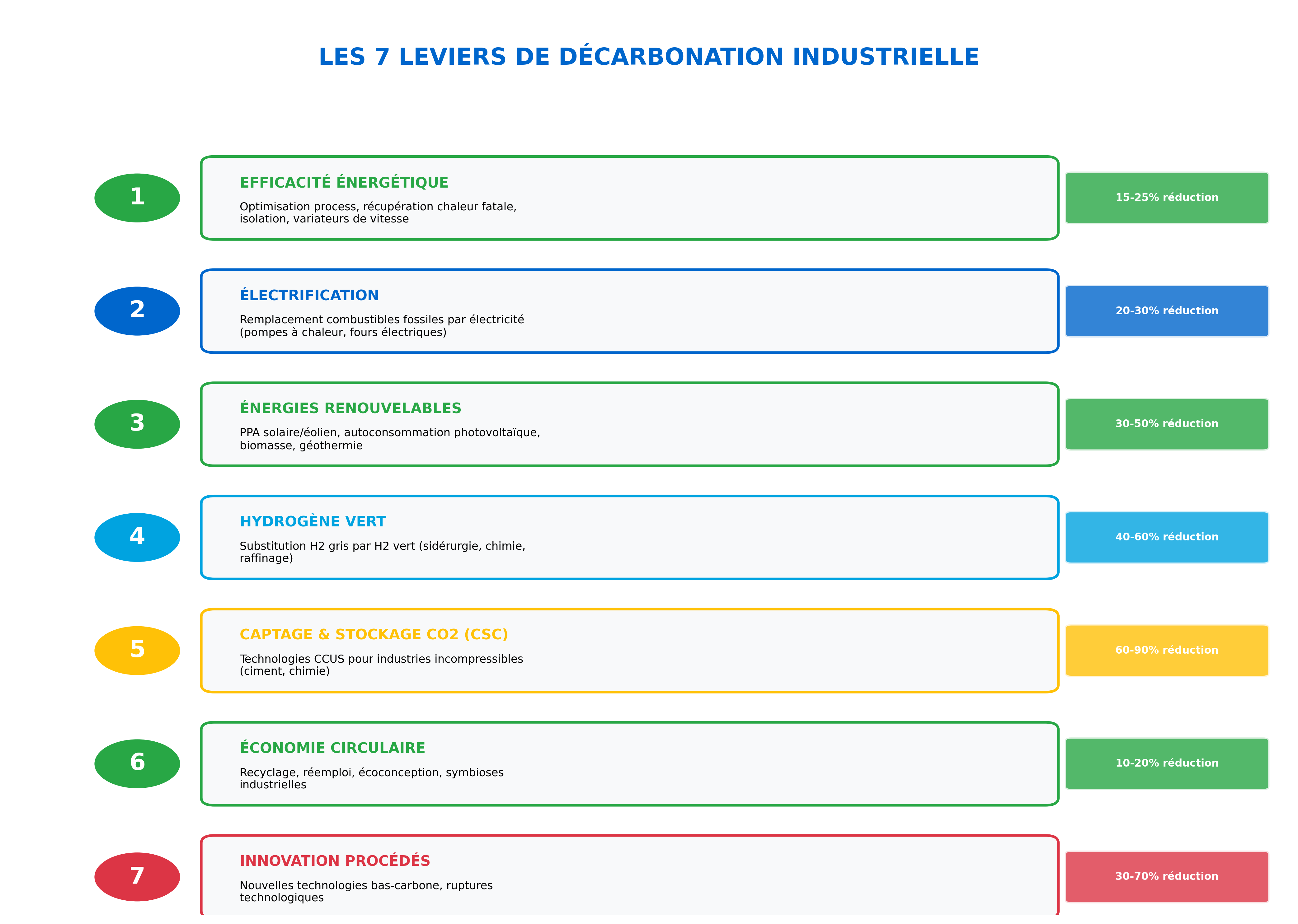

Les 7 leviers principaux de décarbonation industrielle et leur potentiel de réduction

Pour accompagner efficacement leurs clients industriels, les courtiers en énergie doivent maîtriser l’ensemble des leviers de décarbonation disponibles. Ces leviers se combinent généralement dans une approche globale et progressive, adaptée aux spécificités de chaque site industriel.

1. Efficacité énergétique : le levier prioritaire

L’efficacité énergétique constitue systématiquement le premier levier à activer dans toute démarche de décarbonation. Il s’agit d’optimiser les process industriels pour réduire la consommation d’énergie à production égale. Ce levier présente l’avantage d’être généralement rentable à court terme (retour sur investissement de 2 à 5 ans) tout en réduisant simultanément les coûts énergétiques et les émissions de CO2.

Les principales actions d’efficacité énergétique incluent l’optimisation des process (réglages, automatisation, pilotage intelligent), la récupération de chaleur fatale (valorisation de la chaleur perdue pour préchauffer des fluides ou alimenter un réseau de chaleur), l’isolation thermique des équipements et bâtiments, l’installation de variateurs de vitesse sur les moteurs électriques, et le remplacement des équipements vétustes par des technologies plus performantes.

Le potentiel de réduction des émissions par l’efficacité énergétique est estimé entre 15% et 25% selon les secteurs et l’état initial des installations. Pour les courtiers, ce levier représente une porte d’entrée idéale vers l’accompagnement décarbonation, car il génère des économies immédiates qui financent en partie les investissements ultérieurs.

2. Électrification des usages thermiques

L’électrification consiste à remplacer les équipements fonctionnant aux combustibles fossiles (gaz, fioul, charbon) par des équipements électriques, à condition que l’électricité soit décarbonée. En France, avec un mix électrique à faible contenu carbone (environ 50 gCO2/kWh grâce au nucléaire et aux renouvelables), l’électrification constitue un levier puissant de décarbonation.

Les applications industrielles de l’électrification incluent les pompes à chaleur industrielles pour la production de chaleur jusqu’à 150°C, les fours électriques en substitution de fours à gaz (verrerie, métallurgie), les chaudières électriques pour la production de vapeur, et les procédés électrochimiques en remplacement de procédés thermiques.

Le potentiel de réduction des émissions par électrification varie entre 20% et 30% selon les usages. Toutefois, ce levier nécessite souvent des investissements importants et peut entraîner une augmentation de la facture énergétique si l’électricité n’est pas achetée à des conditions compétitives. C’est ici que le courtier joue un rôle crucial en négociant des contrats d’électricité adaptés (heures creuses, effacement, PPA).

3. Énergies renouvelables et PPA

Installation d’énergies renouvelables sur site industriel

Le recours aux énergies renouvelables permet de décarboner l’approvisionnement énergétique sans nécessairement modifier les process industriels. Plusieurs options s’offrent aux industriels, avec des modèles économiques et des niveaux de complexité variables.

L’autoconsommation photovoltaïque consiste à installer des panneaux solaires sur les toitures ou parkings du site industriel pour produire une partie de l’électricité consommée. Cette solution présente l’avantage de la simplicité et de la rentabilité (retour sur investissement de 7 à 12 ans), mais elle est limitée par la surface disponible et l’intermittence de la production.

Les Power Purchase Agreements (PPA) représentent une solution plus structurante. Il s’agit de contrats d’achat direct d’électricité renouvelable auprès d’un producteur (parc éolien ou solaire), généralement sur une durée de 10 à 25 ans. Les PPA permettent de sécuriser le prix de l’électricité sur le long terme tout en garantissant son origine renouvelable via des garanties d’origine. Le marché français des PPA est en forte croissance, passant de 2,2 GW entre 2019 et 2023 à une projection de plus de 10 GW d’ici 2030.

Les contrats d’électricité verte avec garanties d’origine (GO) constituent une alternative plus simple aux PPA. Le fournisseur s’engage à injecter dans le réseau une quantité d’électricité renouvelable équivalente à la consommation du client, attestée par des garanties d’origine. Cette solution ne sécurise pas le prix mais permet de verdir rapidement son mix énergétique.

Enfin, la biomasse (bois, résidus agricoles, biogaz) peut remplacer les combustibles fossiles pour la production de chaleur industrielle. Le Fonds Chaleur finance jusqu’à 60% de ces installations.

Le potentiel de réduction des émissions par les énergies renouvelables varie entre 30% et 50% selon l’intensité énergétique du site et le mix énergétique initial.

4. Hydrogène vert pour les industries lourdes

L’hydrogène vert (produit par électrolyse de l’eau avec de l’électricité renouvelable) est appelé à jouer un rôle majeur dans la décarbonation des industries lourdes, notamment celles qui ne peuvent pas être électrifiées directement. La sidérurgie peut remplacer le coke et le gaz naturel par de l’hydrogène dans les procédés de réduction du minerai de fer. La chimie utilise déjà massivement de l’hydrogène (actuellement gris, produit à partir de gaz naturel) pour la production d’ammoniac, de méthanol et de raffinage. Le raffinage pétrolier consomme également de grandes quantités d’hydrogène.

Le principal frein au déploiement de l’hydrogène vert reste son coût élevé (3 à 5 fois supérieur à l’hydrogène gris actuellement) et la nécessité de développer les infrastructures de production et de distribution. Toutefois, les aides publiques (France 2030 mobilise 1,9 milliard d’euros pour l’hydrogène) et la baisse progressive des coûts de production rendent cette solution de plus en plus compétitive.

Le potentiel de réduction des émissions par l’hydrogène vert peut atteindre 40% à 60% pour les industries fortement consommatrices d’hydrogène ou de procédés à haute température.

5. Captage et stockage du CO2 (CCUS)

Pour certaines industries dont les émissions de CO2 sont intrinsèques au procédé de fabrication (cimenteries, verreries, chimie), le captage, l’utilisation et le stockage du CO2 (CCUS – Carbon Capture, Utilization and Storage) représente une solution incontournable pour atteindre la neutralité carbone.

Le principe consiste à capter le CO2 en sortie de cheminée, à le purifier, puis soit à le stocker dans des formations géologiques profondes (aquifères salins, anciens gisements de gaz), soit à le valoriser comme matière première pour la production de carburants synthétiques, de matériaux de construction ou de produits chimiques.

Plusieurs projets pilotes sont en cours en France, notamment dans les Hauts-de-France et en Normandie. Le potentiel de réduction des émissions par CCUS peut atteindre 60% à 90% pour les industries concernées, mais le coût reste élevé (80 à 150 €/tonne de CO2 captée) et la technologie n’est pas encore mature à l’échelle industrielle.

6. Économie circulaire et optimisation des matières

L’économie circulaire vise à réduire les émissions en amont et en aval du process industriel, en optimisant l’utilisation des matières premières, en favorisant le recyclage et le réemploi, et en développant des symbioses industrielles (utilisation des déchets d’une industrie comme matière première pour une autre).

Dans la sidérurgie, l’utilisation de ferrailles recyclées dans des fours électriques (plutôt que du minerai de fer dans des hauts-fourneaux) permet de diviser par 4 les émissions de CO2. Dans le ciment, la réduction du taux de clinker (composant le plus émetteur) par l’ajout de matériaux de substitution (laitier de hauts-fourneaux, cendres volantes) réduit significativement l’empreinte carbone.

Le potentiel de réduction des émissions par l’économie circulaire varie entre 10% et 20% selon les secteurs, mais ce levier présente l’avantage de réduire également la dépendance aux matières premières et les coûts d’approvisionnement.

7. Innovation et ruptures technologiques

Enfin, l’innovation technologique ouvre la voie à des ruptures dans les procédés industriels. De nouvelles technologies émergent, comme l’acier bas-carbone produit par réduction directe du minerai avec de l’hydrogène, le ciment géopolymère qui ne nécessite pas de cuisson à haute température, ou encore les procédés électrochimiques pour la production de produits chimiques.

Ces innovations sont encore en phase de R&D ou de démonstration industrielle, mais elles bénéficient de financements publics importants (France 2030, programmes européens Horizon Europe) et pourraient transformer radicalement certains secteurs d’ici 2030-2040.

Le rôle stratégique du courtier en énergie dans la décarbonation

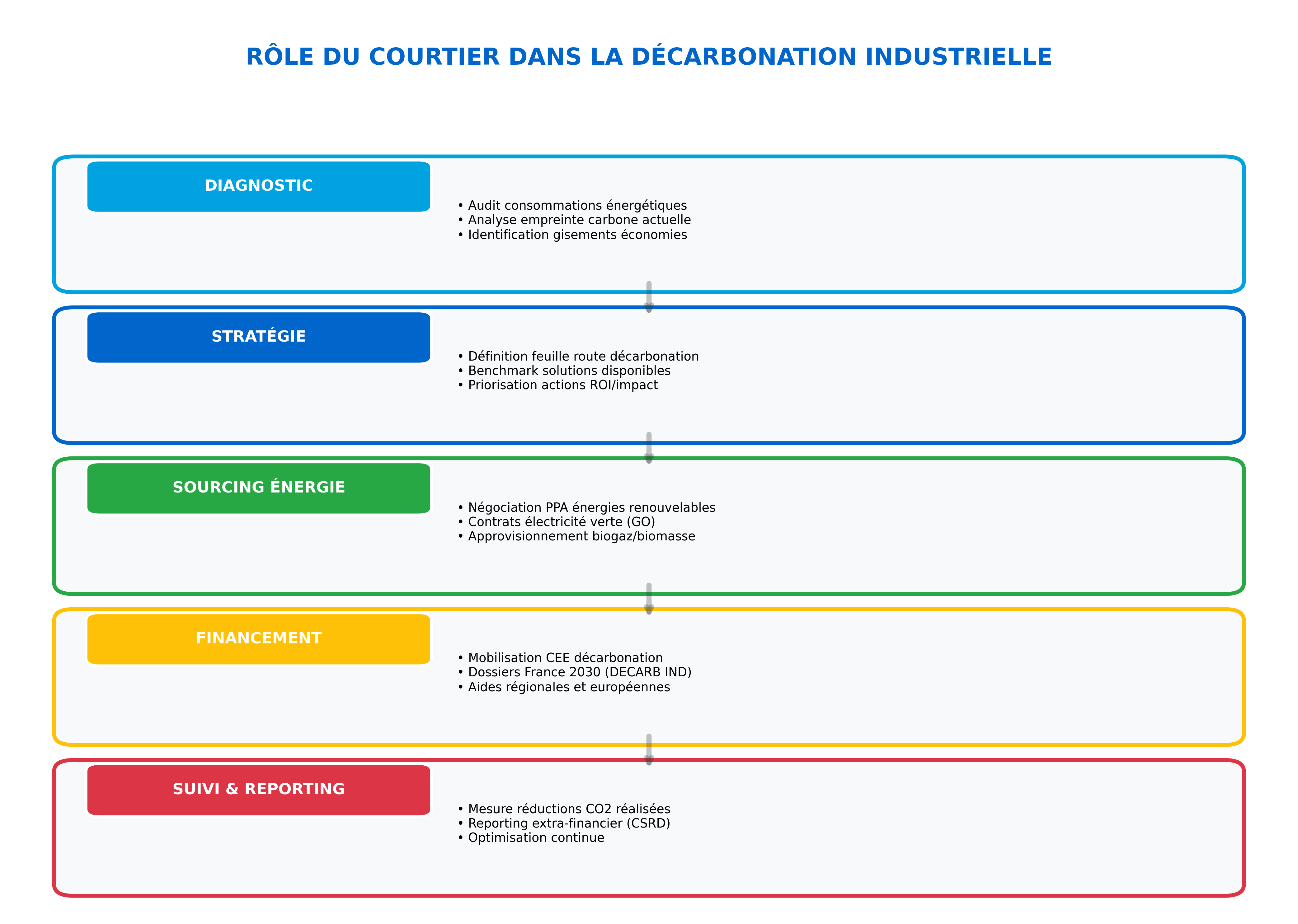

Les 5 phases d’intervention du courtier dans l’accompagnement décarbonation

Les courtiers en énergie disposent d’atouts uniques pour accompagner les industriels dans leur transition bas-carbone. Leur connaissance approfondie du marché de l’énergie, leur réseau de partenaires (fournisseurs, producteurs EnR, bureaux d’études) et leur proximité avec les décideurs des entreprises clientes leur permettent de jouer un rôle de chef d’orchestre de la décarbonation.

Phase 1 : Diagnostic énergétique et carbone

La première étape de l’accompagnement consiste à réaliser un diagnostic énergétique et carbone du site industriel. Cette mission va au-delà de la simple analyse des factures d’énergie pour intégrer une vision globale des flux énergétiques et des émissions de gaz à effet de serre.

Le courtier analyse les consommations énergétiques par usage (process, utilités, bâtiments), identifie les postes les plus énergivores, évalue les performances énergétiques des équipements et compare les consommations aux benchmarks sectoriels. Cette analyse permet de quantifier les gisements d’économies d’énergie et d’identifier les actions prioritaires.

En parallèle, le courtier peut réaliser ou coordonner un bilan carbone (scope 1, 2 et éventuellement 3) pour quantifier précisément les émissions de CO2 du site. Cette étape est indispensable pour définir une trajectoire de décarbonation crédible et mesurer les progrès réalisés.

| Livrables phase diagnostic | Contenu | Valeur client | Honoraires indicatifs |

|---|---|---|---|

| Audit énergétique réglementaire | Analyse consommations, préconisations, plan d’actions | Conformité réglementaire PME | 3 000 – 8 000 € |

| Bilan carbone complet | Quantification émissions scope 1, 2, 3 | Base stratégie décarbonation | 5 000 – 15 000 € |

| Étude de potentiel EnR | Faisabilité PV, biomasse, géothermie | Identification solutions | 2 000 – 6 000 € |

| Diagnostic global décarbonation | Audit + bilan + feuille de route | Vision stratégique complète | 10 000 – 25 000 € |

Ces missions de diagnostic constituent une porte d’entrée vers des prestations de conseil et d’accompagnement à plus forte valeur ajoutée. Elles permettent également au courtier de renforcer sa légitimité auprès du client en démontrant son expertise technique.

Phase 2 : Élaboration de la stratégie de décarbonation

Sur la base du diagnostic, le courtier accompagne l’industriel dans la définition de sa feuille de route de décarbonation. Cette phase stratégique consiste à identifier les leviers d’action pertinents, à les prioriser en fonction de leur impact carbone, de leur rentabilité économique et de leur faisabilité technique, et à construire un plan d’actions pluriannuel cohérent.

Le courtier réalise un benchmark des solutions disponibles (technologies, fournisseurs, retours d’expérience), évalue les coûts d’investissement et les économies générées, calcule les temps de retour sur investissement, et modélise différents scénarios de décarbonation (conservateur, ambitieux, rupture).

Cette phase intègre également une dimension de veille réglementaire pour anticiper les évolutions futures (resserrement du SEQE-UE, nouvelles obligations de reporting, évolutions des aides) et adapter la stratégie en conséquence.

Le livrable clé de cette phase est la feuille de route de décarbonation, document stratégique qui fixe les objectifs de réduction des émissions à court, moyen et long terme, détaille les actions à mettre en œuvre, estime les investissements nécessaires et identifie les sources de financement mobilisables.

Phase 3 : Sourcing énergétique bas-carbone

Une fois la stratégie définie, le courtier met en œuvre son expertise historique en négociation de contrats énergétiques, mais avec une dimension décarbonation renforcée. Il ne s’agit plus seulement de trouver le contrat le moins cher, mais le contrat qui optimise simultanément le coût et l’empreinte carbone.

Pour l’électricité, le courtier peut négocier des PPA (Power Purchase Agreements) avec des producteurs d’énergies renouvelables. Ces contrats complexes nécessitent une expertise spécifique en structuration financière, en gestion des risques (volume, prix, profil de production) et en négociation. Le courtier joue un rôle d’intermédiaire entre l’industriel et le producteur, en identifiant les projets EnR adaptés, en négociant les conditions commerciales et en sécurisant les aspects juridiques et financiers.

Alternativement, le courtier peut proposer des contrats d’électricité verte avec garanties d’origine, solution plus simple mais moins structurante. Il veille à la qualité des garanties d’origine (origine géographique, mix EnR, additionnalité) pour garantir la crédibilité de la démarche décarbonation du client.

Pour le gaz, le courtier peut sourcer du biométhane (gaz renouvelable produit par méthanisation) ou du gaz naturel avec compensation carbone. Pour la chaleur, il peut identifier des fournisseurs de biomasse (granulés de bois, plaquettes forestières) ou des opportunités de raccordement à un réseau de chaleur alimenté par des énergies renouvelables.

| Type de contrat | Durée typique | Complexité | Réduction CO2 | Commission courtier |

|---|---|---|---|---|

| PPA électricité | 10-25 ans | 🔴 Élevée | 80-100% (électricité) | 1-3% valeur contrat |

| Électricité verte GO | 1-3 ans | 🟢 Faible | 80-100% (électricité) | Commission standard |

| Biométhane | 1-5 ans | 🟡 Moyenne | 80-90% (gaz) | Commission standard |

| Biomasse | 1-3 ans | 🟡 Moyenne | 90-95% (chaleur) | Commission ou honoraires |

La négociation de PPA représente une opportunité à très forte valeur ajoutée pour les courtiers, avec des commissions pouvant atteindre 1% à 3% de la valeur totale du contrat sur sa durée. Pour un PPA de 10 MW sur 15 ans, cela représente plusieurs centaines de milliers d’euros de rémunération.

Phase 4 : Mobilisation des financements

La mise en œuvre des actions de décarbonation nécessite souvent des investissements importants. Le courtier joue un rôle clé dans l’identification et la mobilisation des financements publics disponibles, un domaine complexe où les industriels manquent souvent d’expertise.

Le courtier accompagne ses clients dans le montage des dossiers de demande d’aides, notamment pour les dispositifs France 2030 (DECARB IND), le Fonds Chaleur, les aides régionales ou les programmes européens. Cette mission nécessite une bonne connaissance des critères d’éligibilité, des formats de dossier et des processus d’instruction.

Pour les Certificats d’Économies d’Énergie (CEE), le courtier valorise les opérations d’efficacité énergétique ou de substitution énergétique réalisées par son client en les déclarant auprès des obligés (fournisseurs d’énergie). Les CEE peuvent financer jusqu’à 30% du coût de certaines opérations, constituant un levier de financement non négligeable.

Le courtier peut également orienter ses clients vers des prêts bonifiés (Bpifrance, banques régionales) ou des mécanismes de tiers-financement (sociétés de services énergétiques, fonds d’investissement spécialisés) pour les projets nécessitant des capitaux importants.

Cette phase de mobilisation des financements génère une valeur perçue très élevée par les clients, car elle réduit significativement le reste à charge des investissements de décarbonation. Les courtiers peuvent facturer cette prestation sous forme d’honoraires au succès (pourcentage de l’aide obtenue) ou d’honoraires forfaitaires selon la complexité du dossier.

Phase 5 : Suivi, mesure et reporting

La décarbonation n’est pas un projet ponctuel mais un processus continu qui nécessite un suivi régulier des performances et une optimisation permanente. Le courtier accompagne ses clients dans la mesure des réductions d’émissions réalisées, le suivi des indicateurs de performance énergétique et le reporting vers les parties prenantes (direction, actionnaires, clients, autorités).

Cette mission de suivi inclut la mise en place de tableaux de bord énergétiques et carbone, l’analyse des écarts entre objectifs et réalisations, l’identification des actions correctives et l’animation de comités de pilotage périodiques avec les équipes du client.

Avec l’entrée en vigueur de la directive CSRD (Corporate Sustainability Reporting Directive), les grandes entreprises doivent publier un reporting extra-financier détaillé incluant leurs émissions de CO2 et leur stratégie de décarbonation. Le courtier peut accompagner ses clients dans la collecte des données énergétiques, le calcul des émissions et la rédaction des sections énergie/climat du rapport de durabilité.

Cette mission de suivi génère des revenus récurrents pour le courtier, sous forme d’abonnement annuel ou de prestations régulières, et renforce la fidélisation client en maintenant un contact permanent.

Opportunités business et modèles de rémunération

Marché de la décarbonation et revenus par type de mission pour les courtiers

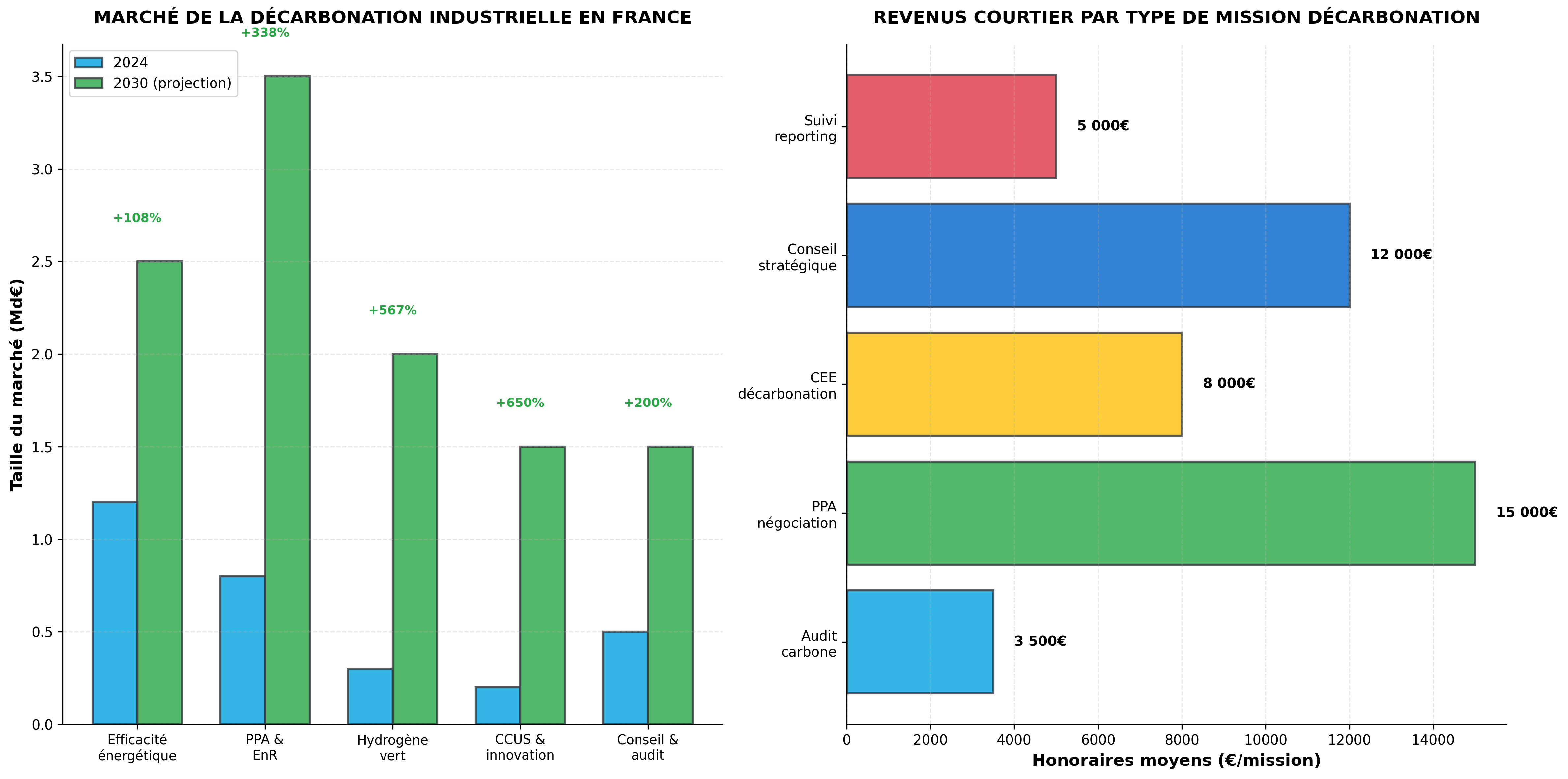

Le marché de la décarbonation industrielle représente une opportunité de croissance majeure pour les courtiers en énergie. Selon les estimations, le marché français de la décarbonation devrait passer de 3 milliards d’euros en 2024 à plus de 11 milliards d’euros en 2030, soit une croissance annuelle moyenne de plus de 20%.

Segmentation du marché et positionnement

Le marché de la décarbonation se segmente en plusieurs sous-marchés correspondant aux différents leviers d’action. Le segment de l’efficacité énergétique représente actuellement le marché le plus mature (1,2 milliard d’euros en 2024), mais sa croissance est modérée (+108% d’ici 2030). À l’inverse, le segment des PPA et énergies renouvelables connaît une croissance explosive, passant de 0,8 milliard en 2024 à 3,5 milliards en 2030 (+338%).

Le marché de l’hydrogène vert est encore émergent (0,3 milliard en 2024) mais devrait atteindre 2 milliards d’euros en 2030 (+567%), porté par les investissements publics et la baisse des coûts de production. Les technologies de captage et stockage du CO2 (CCUS) et les innovations de rupture représentent un marché de niche (0,2 milliard en 2024) mais en forte croissance (+650% d’ici 2030).

Enfin, le marché du conseil et de l’audit en décarbonation, qui concerne directement les courtiers, devrait tripler entre 2024 et 2030, passant de 0,5 à 1,5 milliard d’euros. Cette croissance est portée par les obligations réglementaires (audits PME, CSRD) et la prise de conscience croissante des enjeux carbone.

Modèles de rémunération et pricing

Les courtiers peuvent adopter plusieurs modèles de rémunération pour leurs missions de décarbonation, en fonction du type de prestation et de la valeur créée pour le client.

Pour les missions d’audit et de diagnostic, le modèle dominant est celui des honoraires forfaitaires, facturés en fonction de la taille du site, de la complexité de l’analyse et des livrables attendus. Un audit énergétique réglementaire pour une PME se facture entre 3 000 et 8 000 euros, tandis qu’un bilan carbone complet peut atteindre 15 000 euros pour un site industriel complexe.

Pour les missions de conseil stratégique (élaboration de feuille de route, benchmark de solutions), les courtiers facturent généralement des honoraires à la journée (800 à 1 500 euros/jour selon l’expertise) ou des forfaits projet (10 000 à 25 000 euros pour une feuille de route complète).

Pour la négociation de PPA, le modèle de rémunération le plus courant est la commission sur la valeur du contrat (1% à 3% de la valeur totale sur la durée), payable au closing ou étalée sur les premières années. Pour un PPA de 10 MW à 60 €/MWh sur 15 ans, cela représente une commission de 80 000 à 240 000 euros. Ce modèle aligne les intérêts du courtier et du client, car la rémunération dépend de la réussite de la négociation.

Pour la mobilisation des financements, les courtiers peuvent facturer des honoraires au succès (5% à 15% du montant de l’aide obtenue) ou des forfaits (2 000 à 10 000 euros selon la complexité du dossier). Ce modèle est particulièrement apprécié des clients car il ne génère de coût qu’en cas de succès.

Enfin, pour les missions de suivi et reporting, le modèle de l’abonnement annuel (3 000 à 12 000 euros/an selon le périmètre) permet de générer des revenus récurrents et de fidéliser les clients.

| Type de mission | Modèle de rémunération | Fourchette de prix | Récurrence | Niveau de marge |

|---|---|---|---|---|

| Audit énergétique PME | Forfait | 3 000 – 8 000 € | Tous les 4 ans | 🟡 Moyenne |

| Bilan carbone complet | Forfait | 5 000 – 15 000 € | Tous les 4 ans | 🟡 Moyenne |

| Feuille de route décarbonation | Forfait ou régie | 10 000 – 25 000 € | Ponctuel | 🟢 Élevée |

| Négociation PPA | Commission (1-3% valeur) | 50 000 – 300 000 € | Ponctuel | 🟢 Très élevée |

| Dossier aides publiques | Succès (5-15%) ou forfait | 2 000 – 20 000 € | Selon projets | 🟢 Élevée |

| Suivi & reporting annuel | Abonnement | 3 000 – 12 000 €/an | Annuel | 🟢 Élevée |

Ciblage client et approche commerciale

Pour développer leur activité décarbonation, les courtiers doivent cibler en priorité les industries à forte intensité énergétique et carbone : sidérurgie, chimie, ciment, agroalimentaire, papier-carton. Ces secteurs concentrent les enjeux de décarbonation et disposent généralement de budgets significatifs pour leurs projets de transition énergétique.

Les sites industriels soumis au SEQE-UE (système d’échange de quotas d’émission) constituent une cible prioritaire, car ils sont directement impactés par le coût croissant du carbone et ont une forte incitation économique à réduire leurs émissions.

Les PME et ETI industrielles représentent également un segment attractif, notamment celles qui seront soumises à l’obligation d’audit énergétique en octobre 2026. Ces entreprises manquent souvent d’expertise interne et recherchent un accompagnement externe.

L’approche commerciale doit mettre en avant la création de valeur globale : réduction des coûts énergétiques, conformité réglementaire, amélioration de l’image de marque, accès aux financements publics, anticipation des contraintes carbone futures. Le discours ne doit pas se limiter à la dimension environnementale mais intégrer les bénéfices économiques et stratégiques de la décarbonation.

Compétences et formations pour se positionner

Pour réussir sur le marché de la décarbonation industrielle, les courtiers en énergie doivent développer un ensemble de compétences techniques, réglementaires et commerciales spécifiques.

Compétences techniques à acquérir

La première compétence fondamentale est la maîtrise des méthodologies de bilan carbone. Le courtier doit comprendre les principes de quantification des émissions de GES (scope 1, 2, 3), connaître les facteurs d’émission applicables aux différentes énergies et process, et savoir utiliser les outils de calcul (Bilan Carbone® ADEME, GHG Protocol). Une formation de 2 à 3 jours permet d’acquérir ces bases.

La deuxième compétence concerne la connaissance des technologies de décarbonation : efficacité énergétique, électrification, énergies renouvelables, hydrogène, CCUS. Le courtier doit être capable d’évaluer la pertinence technique et économique de chaque solution en fonction du contexte industriel, de calculer les temps de retour sur investissement et de comparer les différentes options.

La troisième compétence porte sur les PPA et contrats d’énergie renouvelable. Ces contrats complexes nécessitent une expertise en structuration financière, en gestion des risques et en négociation. Plusieurs organismes proposent des formations spécialisées sur les PPA (2 à 3 jours).

Enfin, la maîtrise des dispositifs de financement (France 2030, CEE, Fonds Chaleur, aides régionales) est indispensable pour valoriser les projets de décarbonation. Le courtier doit connaître les critères d’éligibilité, les taux d’aide applicables et les processus de demande.

Veille réglementaire et certifications

Le cadre réglementaire de la décarbonation évolue rapidement. Les courtiers doivent mettre en place une veille réglementaire efficace pour anticiper les nouvelles obligations et opportunités. Les sources d’information clés incluent les publications du Ministère de la Transition Énergétique, de l’ADEME, de la CRE et des syndicats professionnels.

Plusieurs certifications professionnelles peuvent renforcer la crédibilité du courtier sur ce marché. La certification Bilan Carbone® délivrée par l’Association Bilan Carbone (ABC) atteste de la maîtrise de la méthodologie officielle. La certification Qualiopi est obligatoire pour les organismes proposant des formations financées par des fonds publics. L’adhésion au Syndicat des Courtiers en Énergies (SCE) reste un gage de sérieux et de déontologie.

Partenariats stratégiques

Aucun courtier ne peut maîtriser seul l’ensemble de la chaîne de valeur de la décarbonation. Il est donc essentiel de nouer des partenariats stratégiques avec des acteurs complémentaires :

- Bureaux d’études techniques pour les audits énergétiques approfondis et les études de faisabilité

- Producteurs d’énergies renouvelables pour le sourcing de PPA

- Installateurs d’équipements (photovoltaïque, pompes à chaleur, biomasse) pour la mise en œuvre des solutions

- Cabinets de conseil en stratégie climat pour les missions les plus complexes

- Experts-comptables et avocats pour les aspects financiers et juridiques des PPA

Ces partenariats permettent de proposer une offre globale tout en se concentrant sur son cœur de métier (sourcing énergétique, négociation, financement).

Cas d’usage et retours d’expérience

Pour illustrer concrètement le rôle du courtier dans la décarbonation industrielle, voici trois cas d’usage représentatifs de missions réussies.

Cas 1 : Agroalimentaire – PPA solaire et efficacité énergétique

Une PME agroalimentaire (150 salariés, 8 GWh/an de consommation électrique) souhaitait réduire son empreinte carbone et sécuriser ses coûts énergétiques face à la volatilité des prix. Le courtier a réalisé un audit énergétique qui a identifié un potentiel d’économies de 15% via l’optimisation des chambres froides, l’installation de variateurs de vitesse et la récupération de chaleur sur les compresseurs.

En parallèle, le courtier a négocié un PPA solaire de 3 MW avec un producteur local, permettant de couvrir 35% de la consommation électrique de l’usine avec une électricité 100% renouvelable à un prix fixe sur 15 ans, inférieur de 10% au prix de marché. Le courtier a également monté un dossier CEE valorisant les opérations d’efficacité énergétique, générant 80 000 euros de financement.

Résultats : réduction de 42% des émissions de CO2 liées à l’électricité, économies de 120 000 €/an sur la facture énergétique, retour sur investissement de 6 ans. Rémunération courtier : 8 000 € (audit) + 95 000 € (commission PPA sur 15 ans) + 6 000 € (dossier CEE) = 109 000 € au total.

Cas 2 : Chimie – Feuille de route décarbonation et hydrogène

Un site de production chimique (500 salariés, 120 GWh/an de consommation d’énergie dont 40% de gaz naturel) devait élaborer une stratégie de décarbonation ambitieuse pour répondre aux exigences de son groupe et anticiper le resserrement du SEQE-UE. Le courtier a réalisé un bilan carbone complet (scope 1, 2, 3) quantifiant 85 000 tonnes de CO2eq/an, puis a élaboré une feuille de route de décarbonation sur 10 ans.

La stratégie retenue combine plusieurs leviers : électrification de certains procédés thermiques (-15% émissions), PPA éolien pour 100% de l’électricité (-25% émissions), substitution progressive du gaz naturel par de l’hydrogène vert pour les procédés haute température (-35% émissions à horizon 2035). Le courtier a monté un dossier DECARB IND (France 2030) qui a permis d’obtenir 3,2 millions d’euros de subventions pour la phase 1 du projet.

Résultats : trajectoire de réduction de 40% des émissions d’ici 2030 et 75% d’ici 2035, conformité anticipée aux futures réglementations. Rémunération courtier : 22 000 € (feuille de route) + 180 000 € (commission PPA) + 320 000 € (honoraires au succès sur aide France 2030) + 8 000 €/an (suivi) = 530 000 € sur 3 ans.

Cas 3 : Métallurgie – Biomasse et récupération de chaleur

Une fonderie (80 salariés, 15 GWh/an de consommation de gaz naturel pour les fours) cherchait à réduire sa dépendance au gaz et ses émissions de CO2. Le courtier a identifié deux leviers complémentaires : remplacement de la chaudière gaz par une chaudière biomasse (plaquettes forestières locales) pour la production de vapeur, et installation d’un système de récupération de chaleur fatale sur les fumées des fours pour préchauffer l’air de combustion.

Le courtier a monté un dossier Fonds Chaleur (ADEME) qui a financé 55% de l’investissement biomasse (450 000 € de subvention sur 800 000 € d’investissement), et un dossier CEE valorisant la récupération de chaleur (120 000 €). Il a également négocié un contrat d’approvisionnement en plaquettes forestières avec une coopérative locale, garantissant un prix stable et compétitif.

Résultats : réduction de 65% des émissions de CO2, économies de 180 000 €/an sur la facture énergétique, retour sur investissement de 4 ans, création d’emplois locaux dans la filière bois. Rémunération courtier : 6 000 € (étude de faisabilité) + 45 000 € (honoraires au succès Fonds Chaleur) + 12 000 € (dossier CEE) = 63 000 €.

Conclusion : se positionner dès maintenant sur le marché de la décarbonation

L’industrie française en pleine transformation vers la neutralité carbone

La décarbonation industrielle représente l’une des transformations les plus profondes et les plus rapides que connaîtra le secteur manufacturier au cours des prochaines décennies. Avec des objectifs de réduction de 27% des émissions d’ici 2030 et de 89% d’ici 2050, les industriels français doivent engager dès maintenant des investissements massifs et repenser en profondeur leurs modèles énergétiques.

Pour les courtiers en énergie, cette transition constitue une opportunité stratégique majeure de faire évoluer leur métier et de se positionner comme de véritables partenaires de la transformation énergétique de leurs clients. Les compétences traditionnelles du courtier (connaissance du marché de l’énergie, capacité de négociation, réseau de partenaires) restent essentielles, mais elles doivent être enrichies par une expertise en bilan carbone, en technologies de décarbonation, en PPA et en financements publics.

Les courtiers qui sauront développer ces compétences et structurer une offre cohérente d’accompagnement décarbonation bénéficieront d’un avantage concurrentiel décisif. Le marché français de la décarbonation industrielle devrait atteindre 11 milliards d’euros en 2030, avec une croissance particulièrement forte sur les segments des PPA (+338%), de l’hydrogène vert (+567%) et du conseil (+200%).

Au-delà des opportunités économiques, accompagner les industriels dans leur décarbonation permet aux courtiers de donner du sens à leur métier en contribuant concrètement à la lutte contre le changement climatique. Chaque tonne de CO2 évitée grâce à un PPA bien négocié, à une chaudière biomasse financée ou à un plan d’efficacité énergétique mis en œuvre représente une contribution tangible à l’objectif de neutralité carbone.

Le moment d’agir est maintenant. Les industriels recherchent activement des partenaires de confiance pour les accompagner dans cette transition complexe. Les courtiers qui se formeront, développeront les bons partenariats et structureront leur offre dès 2026 seront les mieux positionnés pour capter cette croissance et s’imposer comme les acteurs de référence de la décarbonation industrielle.

Pour aller plus loin

Articles recommandés sur EnergyProMag :

- PPA (Power Purchase Agreement) : guide complet pour courtiers

- CEE période 7 (2026-2030) : nouvelles opportunités décarbonation

- Hydrogène vert : comprendre le marché et accompagner les industriels (lien vers futur article)

- Formation courtier en énergie 2026 : diplômes, certifications et reconversion

Ressources institutionnelles :

- Ministère de la Transition Énergétique : www.ecologie.gouv.fr – Stratégie Nationale Bas-Carbone (SNBC)

- ADEME : www.ademe.fr – Guides décarbonation, Fonds Chaleur, formations

- France 2030 : www.entreprises.gouv.fr/france-2030 – Appels à projets DECARB IND

- Association Bilan Carbone : www.associationbilancarbone.fr – Méthodologie et certifications

Formations spécialisées :

- Bilan Carbone® – Association Bilan Carbone (3 jours, certification)

- PPA et contrats d’énergie renouvelable – Divers organismes (2-3 jours)

- Financement de la transition énergétique – ADEME, CCI (1-2 jours)

- Décarbonation industrielle – Programme PACTE Industrie ADEME